Stellen Sie sich vor, Sie sitzen in einem Notarbüro in Antalya oder Istanbul. Sie haben monatelang gespart, Objekte besichtigt und sich schließlich für eine Wohnung entschieden. Der Verkäufer nennt Ihnen einen Preis in Lira, weil das Gesetz es bei Inlandsgeschäften so vorschreibt. Sie zücken Ihr Smartphone, tippen hektisch 2 Milyon TL Kaç Euro Eder in die Suchmaschine und sehen einen Betrag von etwa 53.000 Euro. Beruhigt geben Sie das Signal für die Überweisung. Zwei Tage später stellt Ihre Bank fest, dass der Wechselkurs, den sie verwendet, weit unter dem Google-Kurs liegt, und plötzlich fehlen Ihnen 1.500 Euro für die Abschlusszahlung. Der Verkäufer wird nervös, der Termin platzt, und Ihre Anzahlung ist rechtlich in Gefahr. Ich habe dieses Szenario Dutzende Male erlebt. Menschen verlassen sich auf statische Zahlen im Netz, während der türkische Markt in Echtzeit atmet und manchmal auch bebt.

Der Fehler des statischen Denkens bei 2 Milyon TL Kaç Euro Eder

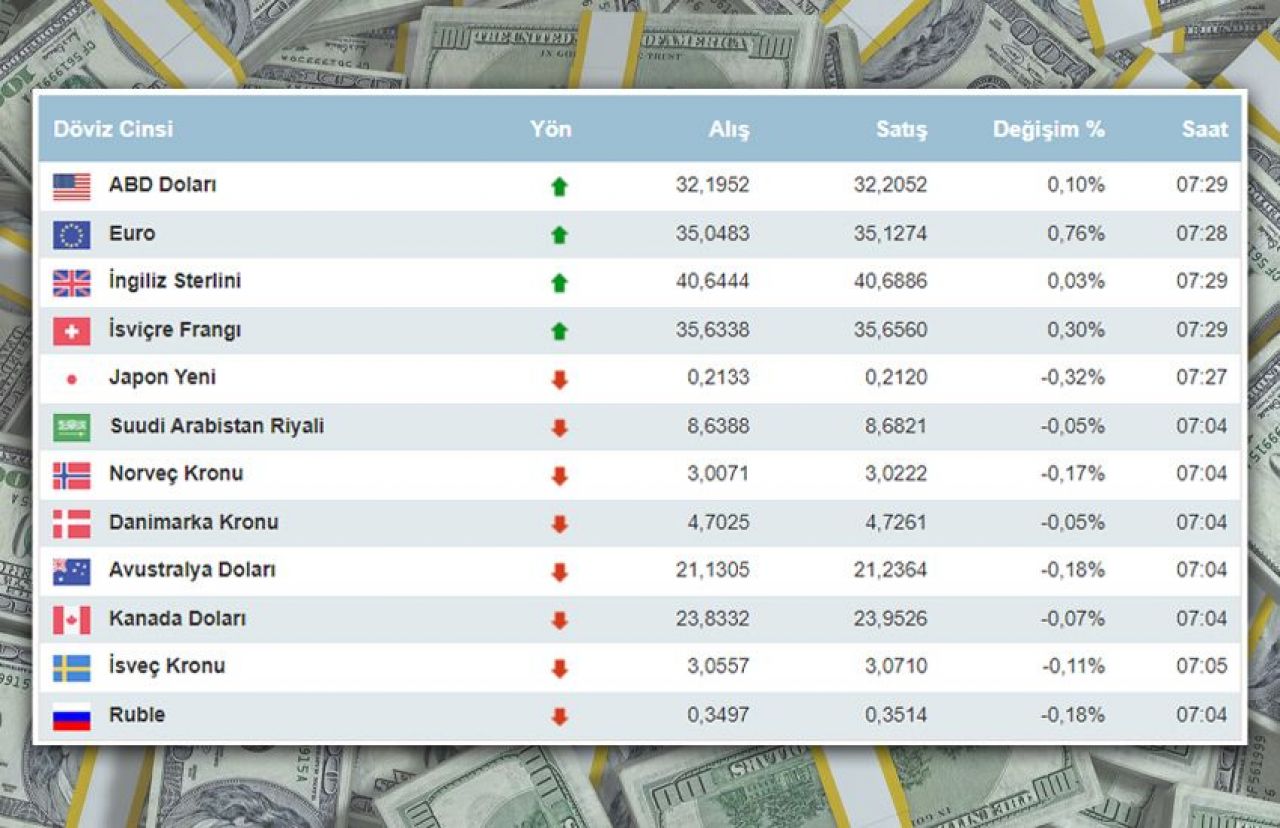

Der größte Fehler, den Neulinge machen, ist der Glaube an den „einen“ Wechselkurs. Wenn Sie nach 2 Milyon TL Kaç Euro Eder suchen, liefert Ihnen das Internet den Interbanken-Kurs. Das ist der Preis, zu dem sich Großbanken untereinander Geld leihen. Als Privatperson oder kleiner Investor bekommen Sie diesen Kurs niemals.

In der Praxis bedeutet das: Während Ihr Bildschirm Ihnen einen attraktiven Wert anzeigt, berechnet Ihnen die herkömmliche Hausbank eine saftige Marge von 2 % oder mehr. Bei einer Summe von zwei Millionen Lira reden wir hier nicht über Kleingeld, sondern über Beträge, von denen Sie in der Türkei Monate lang leben könnten. Wer diesen Spread ignoriert, kalkuliert sein gesamtes Investment auf einem Fundament aus Sand. Ich habe Investoren gesehen, die wegen solcher Rundungsfehler bei der Grunderwerbsteuer (Tapu harcı) hängen geblieben sind, weil das Konto am Stichtag plötzlich leer war.

Die Falle der Transfergebühren

Es ist nicht nur der Kurs. Viele vergessen die Korrespondenzbankgebühren. Wenn Sie Euro von Deutschland in die Türkei schicken, um dort Lira zu kaufen, schneidet jede Zwischenstation mit. Oft kommen am Ende nicht zwei Millionen Lira an, sondern nur 1,98 Millionen. Das reicht, um einen offiziellen Kaufvertrag beim Grundbuchamt ungültig zu machen, da die Summe exakt mit der Deklaration übereinstimmen muss.

Die Illusion der Währungsstabilität und das Timing-Risiko

Ein weiterer schwerwiegender Irrtum ist die Annahme, dass der Preis, den man heute sieht, morgen noch gilt. Die türkische Lira gehört zu den volatilsten Währungen der Schwellenländer. Die Zentralbank der Republik Türkei (TCMB) greift oft massiv in den Markt ein. Wer am Freitagabend prüft, wie viel seine zwei Millionen Lira wert sind, kann am Montagmorgen eine böse Überraschung erleben, wenn die Inflation im Lande wieder einmal die Erwartungen übertroffen hat.

In meiner Laufbahn gab es Momente, in denen der Kurs innerhalb von zwei Stunden um 5 % schwankte. Wenn Sie also die Information benötigen, was diese Summe wert ist, müssen Sie zum Zeitpunkt der tatsächlichen Transaktion handeln. Ein Vorab-Check ist gut für die grobe Planung, aber tödlich für die finale Überweisung. Viele deutsche Käufer behandeln die Lira wie den Schweizer Franken – eine Währung, die sich gemächlich bewegt. Die Lira ist jedoch eher wie eine Achterbahnfahrt ohne Sicherheitsbügel.

Warum Bargeldtransfers am Grand Bazaar oft den Online-Kurs schlagen

Es klingt paradox, aber oft bekommen Sie bei den Wechselstuben am Großen Basar in Istanbul einen besseren Kurs als bei Ihrer digitalen Neobank. Warum? Weil dort physisches Volumen gehandelt wird und die Konkurrenz auf engstem Raum den Spread drückt. Wer strikt digital denkt, zahlt oft drauf.

Natürlich ist es für einen Investor unpraktisch, mit Koffern voller Geld zu reisen, aber die Kenntnis dieser „Bazaar-Kurse“ gibt Ihnen eine Verhandlungsgrundlage. Wenn Sie wissen, dass der reale Marktkurs vor Ort besser ist als das, was Ihre Bank anbietet, können Sie Druck ausüben oder alternative Zahlungsdienstleister wählen, die sich auf den türkischen Markt spezialisiert haben. Diese Anbieter nutzen oft lokale Konten, um die internationalen Transfergebühren zu umgehen. Das ist ein praktischer Kniff, der Ihnen hunderte Euro spart, während andere noch rätseln, warum ihr Geld im Swift-System feststeckt.

Der Vorher-Nachher-Vergleich: Ein klassisches Investitionsszenario

Betrachten wir ein reales Beispiel eines Klienten, nennen wir ihn Markus. Markus wollte eine kleine Gewerbeeinheit in Izmir kaufen. Der Preis lag exakt bei zwei Millionen Lira.

Der falsche Ansatz (Markus' erster Versuch): Markus schaute morgens bei einer bekannten Finanzwebseite nach dem aktuellen Stand. Er sah einen Kurs, der ihm gefiel. Er überwies den Euro-Gegenwert von seinem deutschen Girokonto direkt auf das türkische Konto des Verkäufers. Die Bank nutzte ihren eigenen "Abrechnungskurs" vom Ende des Tages, der deutlich schlechter war. Zudem wurden 0,5 % Fremdwährungsgebühr fällig. Das Ergebnis: Beim Verkäufer kamen nur 1.965.000 Lira an. Markus musste unter Zeitdruck eine zweite Überweisung tätigen, die erneut 50 Euro Gebühren kostete und den Notartermin um drei Tage verzögerte. Der Verkäufer wurde misstrauisch und verlangte plötzlich eine Nachbesserung des Preises wegen des Zeitverlusts.

Der richtige Ansatz (nach meiner Beratung): Markus eröffnete ein Konto bei einem spezialisierten Währungsdienstleister. Er sicherte sich einen sogenannten "Limit-Order"-Kurs. Das bedeutet, er legte fest, dass seine Euro erst dann in Lira umgetauscht werden, wenn ein bestimmter Zielkurs erreicht ist. Als die zwei Millionen Lira bereitstanden, wurden sie über ein lokales türkisches Partnerkonto des Dienstleisters innerhalb von Minuten und ohne internationale Transfergebühren an den Verkäufer geschickt. Markus sparte insgesamt 1.200 Euro an Gebühren und Kursverlusten und der Verkäufer erhielt den exakten Betrag auf die Sekunde genau.

Rechtliche Fallstricke bei der Umrechnung und Dokumentation

Ein Fehler, der oft unterschätzt wird, ist die staatliche Vorgabe zur Währungsumrechnung beim Immobilienkauf durch Ausländer (Döviz Alım Belgesi). Seit einiger Zeit müssen Ausländer ihre Devisen bei einer türkischen Bank in Lira umtauschen, bevor sie eine Immobilie erwerben. Die Bank stellt darüber eine Bescheinigung aus.

Wer hier einfach nur wissen will, wie viel 2 Milyon TL Kaç Euro Eder, vergisst, dass dieser Umtauschprozess bürokratisch starr ist. Die Zentralbank schreibt den Kurs vor, zu dem die Geschäftsbank die Euro ankaufen muss. Dieser Kurs weicht oft von dem ab, was Sie in Ihrer App sehen. Wenn Sie also genau zwei Millionen Lira für das Grundbuch benötigen, müssen Sie oft ein paar hundert Euro mehr einplanen, als der Taschenrechner Ihnen vorgaukelt, um diesen staatlich verordneten Kursverlust auszugleichen. Wer hier auf Kante näht, scheitert am Schalter der Bank, weil das Zertifikat über einen zu geringen Lira-Betrag ausgestellt wird.

Steuerliche Realitäten statt Währungsträumereien

In Deutschland unterliegen Gewinne aus privaten Veräußerungsgeschäften der Einkommensteuer, wenn zwischen Kauf und Verkauf weniger als zehn Jahre liegen. Viele Anleger machen den Fehler, ihren Gewinn nur in Lira zu berechnen. Sie kaufen für zwei Millionen, verkaufen für drei Millionen und denken, sie hätten einen riesigen Schnitt gemacht.

Die bittere Wahrheit zeigt sich jedoch erst, wenn man die Euro-Werte gegenüberstellt. Wenn die Lira in der Zwischenzeit um 50 % abgewertet hat, haben Sie trotz des nominellen Lira-Gewinns einen realen Euro-Verlust erlitten. Das Finanzamt interessiert sich jedoch für den Wert in Euro zum Zeitpunkt des jeweiligen Zuflusses und Abflusses. Ich habe Leute erlebt, die Steuern auf einen "Gewinn" zahlen mussten, der in ihrer Heimatwährung gar keiner war. Rechnen Sie also von Anfang an zweigleisig. Jede Kalkulation muss sofort in Euro übersetzt und dokumentiert werden, sonst fliegen Ihnen bei der nächsten Steuererklärung die Zahlen um die Ohren.

Der Realitätscheck: Was Sie wirklich wissen müssen

Erfolgreich in der Türkei zu agieren bedeutet, die Lira als das zu sehen, was sie ist: ein hochspekulatives Werkzeug, kein sicherer Hafen. Wer glaubt, mit einer schnellen Suche nach einem Wechselkurs seine Finanzen im Griff zu haben, wird vom Markt gnadenlos bestraft.

Es gibt keine Abkürzung zur Sorgfalt. Wenn Sie mit Beträgen in der Größenordnung von zwei Millionen Lira hantieren, müssen Sie die täglichen politischen Nachrichten in Ankara verfolgen, die Zinspolitik der Zentralbank verstehen und vor allem einen Puffer von mindestens 3 bis 5 % für unerwartete Kursschwankungen und Gebühren einplanen. Alles andere ist Glücksspiel, kein Investment.

In der Praxis gewinnt nicht derjenige, der den besten Moment für den Umtausch abpasst – das schafft eh kaum jemand perfekt. Es gewinnt derjenige, dessen Transaktionsstruktur so stabil ist, dass ein plötzlicher Kursrutsch von 2 % nicht das gesamte Projekt zum Einsturz bringt. Seien Sie dieser Investor. Planen Sie konservativ, nutzen Sie spezialisierte Tools statt Ihrer alten Hausbank und gehen Sie niemals davon aus, dass die Zahl auf Ihrem Bildschirm das ist, was am Ende auf dem türkischen Konto landet. Wer das kapiert, spart sich nicht nur Geld, sondern auch die schlaflosen Nächte, wenn der Notartermin näher rückt und das Geld mal wieder irgendwo im digitalen Äther feststeckt.