Das Bundesministerium der Finanzen hat die aktualisierten Richtlinien für die Besteuerung von Alterseinkünften vorgelegt, die für Millionen von Ruheständlern in Deutschland eine veränderte steuerliche Belastung bedeuten. Die zentrale Frage Ab Wann Wird Rente Besteuert hängt dabei maßgeblich vom Jahr des Renteneintritts und der Höhe des steuerfreien Existenzminimums ab. Christian Lindner, Bundesminister der Finanzen, verwies in einer Stellungnahme auf die notwendige Anpassung an die allgemeine Preisentwicklung, um eine verfassungswidrige Doppelbesteuerung zu vermeiden.

Diese Neuregelung ist Teil des langfristigen Übergangs zur nachgelagerten Besteuerung, der bereits mit dem Alterseinkünftegesetz von 2005 eingeleitet wurde. Laut den aktuellen Daten des Statistischen Bundesamtes unterlagen im Jahr 2024 bereits rund sechs Millionen Rentner der Einkommensteuerpflicht, was einem stetigen Anstieg gegenüber den Vorjahren entspricht. Die Finanzbehörden berechnen den steuerpflichtigen Teil der Rente auf Basis eines Prozentsatzes, der dauerhaft für den jeweiligen Rentnerjahrgang festgeschrieben bleibt. Derweil können Sie andere Entwicklungen hier nachlesen: Warum die meisten Druckereien bei der Modernisierung mit Heidelberg scheitern und wie Sie fünfstellige Fehler vermeiden.

Gesetzliche Grundlagen Für Die Frage Ab Wann Wird Rente Besteuert

Die rechtliche Basis für die Erhebung von Steuern auf Alterseinkünfte findet sich im Einkommensteuergesetz, welches den steuerpflichtigen Anteil schrittweise anhebt. Für Neurentner des Jahres 2024 beträgt dieser Anteil 84 Prozent, während der verbleibende Rest als persönlicher Rentenfreibetrag dauerhaft steuerfrei bleibt. Das Bundesfinanzministerium erläutert auf seiner Webseite die Details zur Rentenbesteuerung, wobei der steuerfreie Teil ein fester Euro-Betrag ist.

Dieser Euro-Betrag berechnet sich aus der Differenz zwischen der Jahresbruttorente des zweiten Rentenbezugsjahres und dem steuerpflichtigen Anteil. In den Folgejahren führen Rentenerhöhungen dazu, dass der steuerpflichtige Teil der Rente ansteigt, da der ursprüngliche Freibetrag nominell gleich bleibt. Experten des Bundes der Steuerzahler weisen darauf hin, dass Rentenanpassungen somit vollumfänglich der Besteuerung unterliegen können, sofern sie über dem Grundfreibetrag liegen. Wer weiterlesen möchte über den Kontext, findet bei Handelsblatt eine ausgezeichnete Übersicht.

Der Einfluss Des Grundfreibetrags

Ein wesentliches Element bei der Prüfung der Steuerpflicht ist der steuerliche Grundfreibetrag, der das Existenzminimum absichern soll. Für das Kalenderjahr 2024 liegt dieser Wert für Alleinstehende bei 11.604 Euro, während Verheiratete den doppelten Betrag geltend machen können. Die Bundesregierung passte diese Werte durch das Wachstumschancengesetz an, um die kalte Progression im Steuersystem abzumildern.

Erst wenn das zu versteuernde Einkommen, also die Bruttorente abzüglich des Rentenfreibetrags und diverser Sonderausgaben, diesen Grundfreibetrag überschreitet, setzt die tatsächliche Steuerzahlung ein. Viele Ruheständler müssen zwar eine Steuererklärung abgeben, zahlen jedoch aufgrund von Abzugsmöglichkeiten letztlich keine Steuern. Die Finanzämter fordern zur Abgabe auf, sobald die gemeldeten Daten der Rentenversicherungsträger auf eine mögliche Überschreitung hindeuten.

Die Rolle Des Wachstumsbeschleunigungsgesetzes

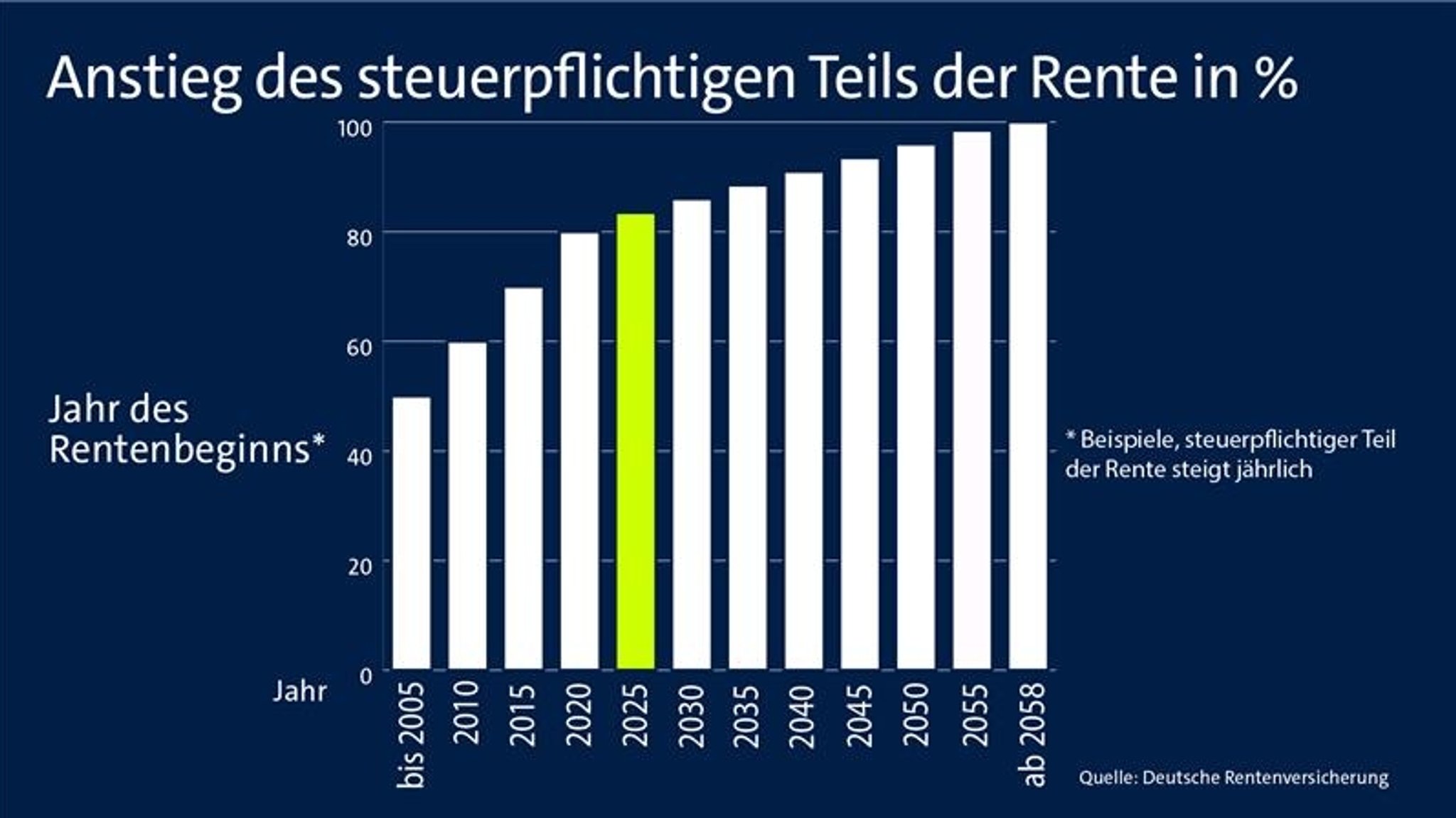

Die Ampel-Koalition hat beschlossen, den Anstieg des steuerpflichtigen Rentenanteils deutlich zu verlangsamen. Ursprünglich sah das Gesetz eine Erhöhung um einen Prozentpunkt pro Jahr vor, was zu einer Vollbesteuerung im Jahr 2040 geführt hätte. Durch die Neuregelung steigt der Anteil seit 2023 nur noch um 0,5 Prozentpunkte jährlich, wodurch die vollständige Steuerpflicht erst im Jahr 2058 erreicht wird.

Diese Maßnahme reagiert direkt auf Urteile des Bundesfinanzhofs aus dem Jahr 2021, die vor einer künftigen Doppelbesteuerung warnten. Der Vorsitzende Richter des zehnten Senats stellte damals fest, dass die Summe der voraussichtlichen steuerfreien Rentenzahlungen höher sein muss als die aus versteuertem Einkommen geleisteten Beiträge. Die mathematische Komplexität dieser Berechnung führt regelmäßig zu rechtlichen Auseinandersetzungen zwischen Bürgern und Finanzbehörden.

Ab Wann Wird Rente Besteuert Und Welche Kosten Sind Abziehbar

Die individuelle Antwort auf die Frage Ab Wann Wird Rente Besteuert ergibt sich erst nach Abzug der Vorsorgeaufwendungen und außergewöhnlichen Belastungen. Rentner können Beiträge zur gesetzlichen Kranken- und Pflegeversicherung in voller Höhe als Sonderausgaben geltend machen. Laut der Deutschen Rentenversicherung mindern diese Beträge das zu versteuernde Einkommen erheblich, was oft den Ausschlag über die Steuerpflicht gibt.

Zusätzlich können Rentner den sogenannten Werbungskostenpauschbetrag in Höhe von 102 Euro nutzen, sofern keine höheren Ausgaben nachgewiesen werden. Kosten für Steuerberatung, Gewerkschaftsbeiträge oder Rechtsberatung im Zusammenhang mit der Rente lassen sich ebenfalls absetzen. Die Deutsche Rentenversicherung stellt hierfür jährlich Bescheinigungen aus, welche die relevanten Beträge für das Finanzamt zusammenfassen.

Außergewöhnliche Belastungen Und Behinderungen

Hohe Krankheitskosten oder Aufwendungen für Pflegeleistungen können als außergewöhnliche Belastungen den steuerpflichtigen Teil der Einkünfte weiter reduzieren. Hierbei muss jedoch die zumutbare Belastungsgrenze überschritten werden, die sich nach der Höhe der Einkünfte und dem Familienstand richtet. Viele Senioren profitieren zudem von Behindertenpauschbeträgen, die bei Vorliegen eines entsprechenden Ausweises ohne Einzelnachweis gewährt werden.

Spenden an gemeinnützige Organisationen oder Aufwendungen für haushaltsnahe Dienstleistungen wirken sich ebenfalls mindernd auf die Steuerschuld aus. Bei Handwerkerleistungen im eigenen Haushalt können 20 Prozent der Arbeitskosten direkt von der festgesetzten Steuer abgezogen werden. Diese Regelungen führen dazu, dass trotz steigender Bruttorenten die effektive Steuerlast für viele Haushalte stabil bleibt oder nur moderat ansteigt.

Kritik Und Kontroversen Der Sozialverbände

Große Sozialverbände wie der VdK kritisieren die aktuelle Praxis der Rentenbesteuerung als intransparent und sozial ungerecht. Die Präsidentin des VdK, Verena Bentele, forderte wiederholt eine Anhebung des Grundfreibetrags, um kleine Renten vollständig von der Steuerpflicht zu befreien. Der Verband argumentiert, dass die Inflation die Kaufkraft der Rentner schwächt, während die Steuerlast durch nominelle Rentenanpassungen steigt.

Ein weiterer Kritikpunkt betrifft die Komplexität der Steuererklärung für ältere Menschen, die oft nicht über digitale Zugänge verfügen. Die Einführung der elektronischen Übermittlungspflicht stellt für viele Hochbetagte eine Hürde dar, die ohne fremde Hilfe kaum zu bewältigen ist. Kritiker schlagen vor, ein automatisiertes Verfahren einzuführen, bei dem das Finanzamt die Steuerberechnung direkt auf Basis der Rentendaten vornimmt, ohne eine Erklärung einzufordern.

Vergleich Der Rentenjahrgänge Und Steuersätze

Ein Rentner, der im Jahr 2005 in den Ruhestand trat, versteuert dauerhaft nur 50 Prozent seiner Bezüge, was einen erheblichen Vorteil gegenüber späteren Jahrgängen darstellt. Wer hingegen im Jahr 2020 den Ruhestand begann, muss bereits 80 Prozent seiner Rente als steuerpflichtiges Einkommen ansehen. Die Tabelle der Finanzverwaltung zeigt, dass jeder neue Jahrgang eine höhere steuerliche Last trägt, bis schließlich die 100-Prozent-Marke erreicht ist.

Trotz dieser Steigerungen betont das Bundesministerium der Finanzen, dass im Gegenzug die Rentenbeiträge während der Erwerbsphase zunehmend steuerfrei gestellt wurden. Seit dem Jahr 2023 können Arbeitnehmer ihre Beiträge zur Rentenversicherung zu 100 Prozent als Sonderausgaben absetzen. Dieser Systemwechsel soll die Entlastung in der Sparphase sicherstellen, während die Besteuerung erst in der Konsumphase im Alter erfolgt.

Ausblick Auf Zukünftige Entwicklungen

In den kommenden Jahren wird die Debatte um die Gerechtigkeit der Alterssicherung durch die demografische Entwicklung weiter an Schärfe gewinnen. Die Bundesregierung plant, die Auswirkungen der nachgelagerten Besteuerung kontinuierlich durch den sogenannten Rentenversicherungsbericht zu überwachen. Es bleibt abzuwarten, ob weitere gesetzliche Korrekturen notwendig werden, falls die Inflation den realen Wert der Freibeträge schneller aushöhlt als erwartet.

Zukünftige Rentengenerationen müssen sich auf eine nahezu vollständige Steuerpflicht ihrer Bezüge einstellen, wobei die Höhe der tatsächlichen Zahlung stark von der privaten Vorsorge abhängt. Die Finanzgerichte werden voraussichtlich weiterhin als Korrektiv fungieren, um sicherzustellen, dass die steuerfreie Basis der Vorsorgeaufwendungen mathematisch korrekt berücksichtigt wird. Beobachter erwarten, dass die nächste große Steuerreform nach der Bundestagswahl auch eine Vereinfachung der Rentenbesteuerung zum Ziel haben könnte.