Wer heute in den Basaren von Teheran oder über digitale Handelsplattformen nach einer Absicherung gegen den rasanten Wertverfall der nationalen Währung sucht, landet fast zwangsläufig bei einem Produkt, das auf den ersten Blick wie ein Geniestreich der finanziellen Inklusion wirkt. Es geht um winzige Goldplättchen, die so leicht sind, dass sie bei einem Windstoß vom Tisch wehen würden. Viele Menschen glauben, dass der Erwerb einer قیمت سکه پارسیان ۱۰۰ سوت der klügste Weg für Geringverdiener sei, um am Goldmarkt teilzunehmen und ihr Erspartes vor der Inflation zu retten. Man sieht darin eine demokratisierte Form der Wertanlage, die den Glanz des Edelmetalls für jeden zugänglich macht, der auch nur ein paar Scheine übrig hat. Doch wer die nackten Zahlen der iranischen Goldbörse analysiert und die Aufschläge mit den tatsächlichen Schmelzwerten vergleicht, erkennt schnell eine bittere Wahrheit. Diese winzigen Einheiten sind oft keine Rettungsanker, sondern eine schleichende Enteignung durch Gebühren und enorme Handelsspannen. Ich habe beobachtet, wie Kleinanleger einen Aufschlag zahlen, der bei größeren Barren undenkbar wäre, was das gesamte Versprechen der krisensicheren Anlage im Kleinstformat ad absurdum führt.

Das mathematische Paradox der قیمت سکه پارسیان ۱۰۰ سوت

Hinter dem glitzernden Siegel der Verpackung verbirgt sich eine kalkulatorische Falle, die mathematisch gesehen fast schon räuberische Züge annimmt. Wenn wir von einhundert Suti sprechen, reden wir über ein Zehntel Gramm Gold. Das ist eine Menge, die man kaum zwischen den Fingerspitzen spüren kann. Die Kosten für die Prägung, die Zertifizierung und den Vertrieb dieses winzigen Stücks sind jedoch fix und fallen im Verhältnis zum Materialwert extrem schwer ins Gewicht. Bei einer قیمت سکه پارسیان ۱۰۰ سوت zahlt der Käufer nicht nur für das pure 18-Karat-Gold, sondern er finanziert einen riesigen Apparat an Zwischenhändlern mit, die an jeder Stufe der Mikrostückelung verdienen. Kürzlich in den Schlagzeilen: Warum die meisten beim ersten Contact mit dem B2B-Vertrieb scheitern und wie Sie fünfstellige Lehrgelder vermeiden.

Die versteckte Steuer auf die Armut

Man kann es kaum anders ausdrücken: Je kleiner die Einheit, desto größer der Verlust beim Kaufmoment. In der Finanzwelt nennen wir das eine negative Arbitrage für den Endverbraucher. Während ein wohlhabender Investor, der ein Kilogramm Gold kauft, einen Preis zahlt, der fast punktgenau am Weltmarktpreis liegt, wird der Käufer dieser Kleinstmünzen mit einem Aufschlag bestraft, der oft zehn bis fünfzehn Prozent über dem reinen Materialwert liegt. Das ist eine Form der Armutssteuer. Wer wenig hat, zahlt prozentual am meisten, um sein Vermögen zu schützen. Wenn man dann noch die Verkaufsgebühr dazurechnet, die beim Rücktausch in Bargeld fällig wird, muss der Goldpreis erst einmal massiv steigen, nur damit der Anleger überhaupt wieder bei null ankommt. Es ist ein Spiel gegen die Zeit und gegen die Mathematik des Zinseszinses, das viele Teilnehmer am iranischen Markt schlichtweg ignorieren, weil sie vom psychologischen Sicherheitsgefühl des Goldbesitzes geblendet sind.

Warum die Preisbildung der قیمت سکه پارسیان ۱۰۰ سوت eine eigene Realität schafft

Der Marktmechanismus hinter diesen Produkten folgt oft nicht den rationalen Gesetzen, die wir von der Londoner Rohstoffbörse kennen. Hier regiert das Gesetz des psychologischen Preispunktes. Die Händler wissen genau, dass die Nachfrage nach diesen Einheiten steigt, wenn die wirtschaftliche Not am größten ist. Es entsteht eine künstliche Knappheit in einem Segment, das eigentlich im Überfluss vorhanden sein sollte. Ich erinnere mich an Gespräche mit Händlern im Großen Basar, die offen zugaben, dass die Margen bei den Parsian-Münzen die eigentliche Cashcow ihres Geschäftsmodells sind. Sie verkaufen Hoffnung in Plastik verschweißt. Um das gesamte Bild zu verstehen, lesen Sie den ausgezeichneten Analyse von Finanzen.net.

Die Illusion der Liquidität

Ein oft gehörtes Argument für diese Kleinstmünzen ist ihre angebliche Liquidität. Man könne sie jederzeit an jeder Straßenecke gegen Bargeld eintauschen. Das stimmt zwar technisch gesehen, aber zu welchem Preis? Die Spanne zwischen An- und Verkaufspreis ist bei diesen winzigen Stückelungen so breit, dass man von einem liquiden Markt kaum sprechen kann. Es ist eher ein Einbahnstraßen-Markt, auf dem der Kleinanleger fast immer den Kürzeren zieht. Wer glaubt, mit dieser Strategie ein Vermögen aufzubauen, übersieht, dass er sein Kapital in einem System bindet, das darauf ausgelegt ist, bei jeder Transaktion kleine Stücke seines Wohlstands abzuschneiden. Echte Liquidität bedeutet, dass ich einen Vermögenswert ohne nennenswerten Wertverlust schnell zu Geld machen kann. Hier jedoch schmilzt der Wert bereits in der Sekunde, in der das Gold über den Ladentisch geht.

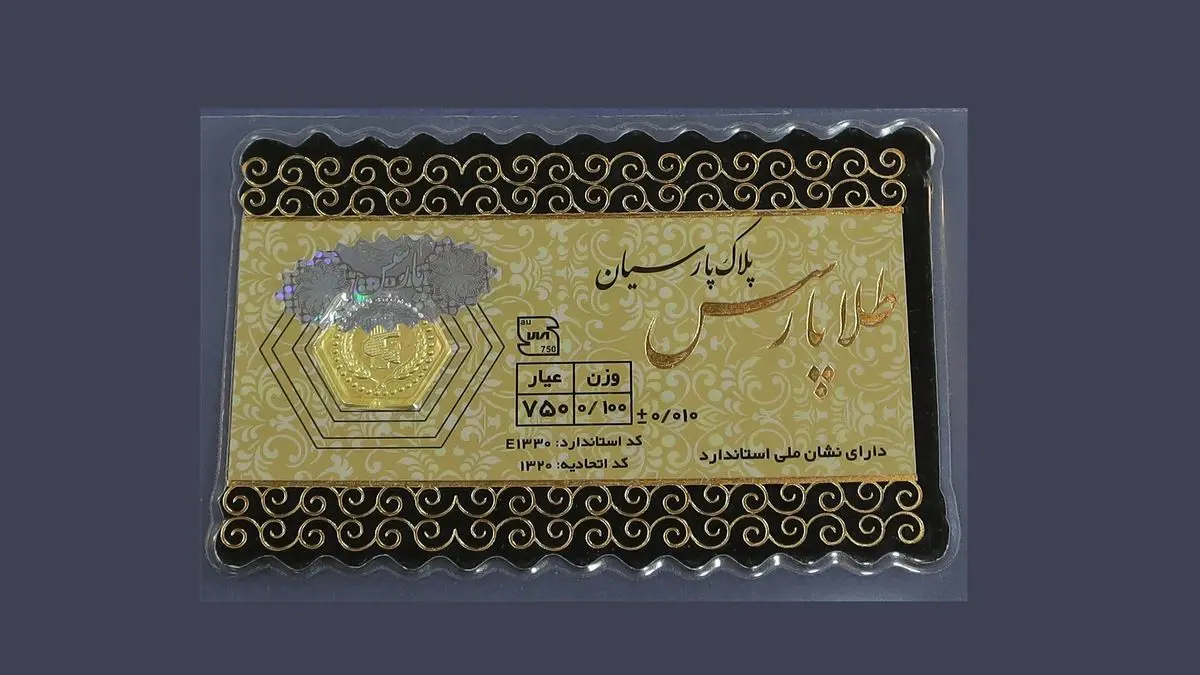

Die Rolle der Goldkarat-Verschleierung

Ein weiterer Punkt, den viele Laien übersehen, ist der Unterschied im Feingehalt. Während internationale Anlagegoldmünzen oft eine Feinheit von 999,9 aufweisen, basieren diese lokalen iranischen Prägungen meist auf 18 Karat, also einem Goldanteil von nur 750 Tausendsteln. Das macht den Vergleich mit dem Weltmarktpreis für den durchschnittlichen Käufer noch komplizierter. Man vergleicht Äpfel mit Birnen und merkt dabei nicht, dass man für eine Legierung bezahlt, die bei der industriellen Wiederverwertung mit Abschlagsgebühren für die Scheideanstalt belegt wird. Experten der Zentralbank des Iran haben in der Vergangenheit immer wieder davor gewarnt, dass der Markt für diese inoffiziellen Münzen anfällig für Fälschungen und Untergewichtung ist. Auch wenn die Verpackungen heute oft mit Hologrammen und QR-Codes versehen sind, bleibt das Risiko beim Endverbraucher hängen, der kaum die Mittel hat, die Dichte und den Goldgehalt eines 0,1-Gramm-Plättchens wissenschaftlich zu prüfen.

Psychologie schlägt ökonomische Vernunft

Warum kaufen die Menschen dann trotzdem weiter? Es ist die Angst vor dem Nichts. Wenn die Währung im zweistelligen Bereich pro Jahr abwertet, greift man nach jedem Strohhalm, der glänzt. Das ist menschlich verständlich, aber ökonomisch oft fatal. Es gibt Alternativen wie Gold-ETFs oder digitale Goldkonten, die weitaus effizienter arbeiten und geringere Gebühren verursachen. Doch die haptische Sicherheit, etwas Echtes in der Hand zu halten, wiegt schwerer als die kühle Logik einer Excel-Tabelle. Wir sehen hier ein Versagen der finanziellen Bildung. Die Menschen werden in ein Produkt gedrängt, das ihnen Sicherheit verspricht, sie aber faktisch ärmer macht, als wenn sie alternative, kosteneffizientere Sparformen gewählt hätten. Selbst das einfache Halten von Fremdwährungen unter der Matratze könnte in vielen Fällen rentabler sein als der Kauf dieser extrem überteuerten Kleinstgoldmengen.

Es ist nun mal so, dass die Finanzindustrie davon lebt, Komplexität zu erzeugen, wo eigentlich Einfachheit herrschen sollte. Wer diese winzigen Münzen kauft, investiert nicht in Gold, sondern er kauft eine teure Versicherungspolice gegen den Staatsbankrott, bei der die Versicherungsprämie den Versicherungswert fast auffrisst. Das System ist stabil, solange niemand die Rechenmaschine herausholt. Sobald man es tut, zerfällt die Erzählung vom klugen kleinen Sparer. Man kann es drehen und wenden wie man will: Wer in solch winzigen Dimensionen anlegt, finanziert primär den Luxus derer, die diese Plättchen prägen und verkaufen, während das eigene Ersparte in einer Wolke aus Gebühren und Spread-Verlusten verdampft.

Wahre finanzielle Souveränität beginnt nicht beim Besitz von Gold, sondern beim Verständnis dafür, dass das teuerste Gold immer jenes ist, das man sich gerade noch so leisten kann.