Wer plötzlich Post vom Inkassobüro oder dem Finanzamt bekommt, spürt meist diesen unangenehmen Druck in der Magengegend. Es geht um Geld, das man gerade nicht flüssig hat. Das ist kein Weltuntergang, sondern Alltag für Millionen Deutsche. Wichtig ist jetzt nur eines: Kommunikation. Wer schweigt, verliert. Wer stattdessen aktiv wird und einen Formloser Antrag Auf Ratenzahlung Muster nutzt, zeigt Zahlungswillen und stoppt die Eskalationsspirale aus Mahngebühren und Gerichtsvollziehern. Ich habe in meiner Laufbahn oft gesehen, wie Gläubiger sofort einlenken, sobald ein vernünftiger Vorschlag auf dem Tisch liegt. Sie wollen ihr Geld sehen, nicht jahrelang prozessieren.

Warum ein Formloser Antrag Auf Ratenzahlung Muster oft die letzte Rettung ist

Es klingt banal, aber die Formlosigkeit ist dein größter Vorteil. Du brauchst keinen Notar und kein teures Anwaltsschreiben. Ein einfacher Brief oder eine E-Mail reicht völlig aus. Der Gläubiger ist rechtlich nicht verpflichtet, sich auf Raten einzulassen. Nach § 266 BGB ist der Schuldner zu Teilleistungen eigentlich nicht berechtigt. Aber die Realität sieht anders aus. Ein Gläubiger bekommt lieber monatlich 50 Euro sicher auf das Konto, als einem nackten Mann in die Tasche zu greifen. Erfahren Sie mehr zu einem ähnlichen Thema: diesen verwandten Artikel.

Der psychologische Effekt beim Gläubiger

Firmen hassen Ungewissheit. Wenn du dich nicht meldest, gehen sie vom Schlimmsten aus: Du willst nicht zahlen oder bist untergetaucht. Sobald du das Dokument abschickst, ändert sich die Dynamik. Du wirst vom „Problemfall“ zum „aktiven Kunden“. Das schafft Vertrauen. Ich rate immer dazu, ehrlich zu sein. Wenn das Auto kaputt war oder die Nebenkostenabrechnung höher ausfiel als gedacht, schreib das kurz rein. Es macht dich menschlich.

Rechtliche Rahmenbedingungen in Deutschland

In Deutschland gilt die Vertragsfreiheit. Das bedeutet, du und dein Gegenüber könnt fast alles vereinbaren. Wenn der Gläubiger deinem Vorschlag zustimmt, ist das ein neuer Vertrag. Dieser ersetzt die ursprüngliche Fälligkeit. Pass aber auf: Oft verlangen Unternehmen dafür eine Einigungsgebühr. Das ist rechtlich oft grauzonig, aber wenn es das Verfahren stoppt, lohnt es sich meistens. Du solltest darauf achten, dass die Ratenhöhe realistisch bleibt. Nichts ist schlimmer, als nach zwei Monaten die Vereinbarung wieder brechen zu müssen. Das zerstört jegliche Glaubwürdigkeit für immer. Capital hat dieses bedeutende Gebiet ebenfalls behandelt.

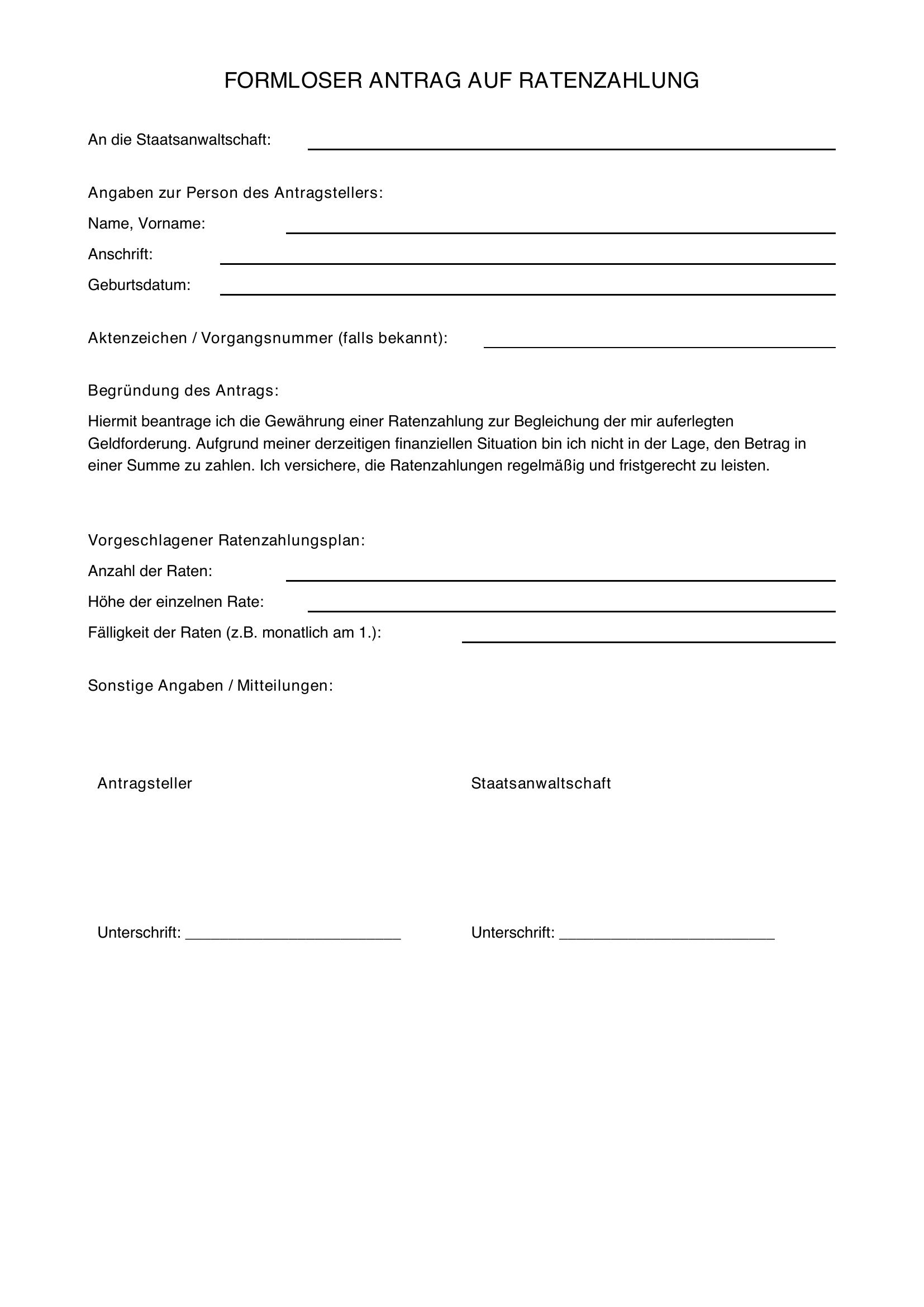

So erstellst du dein eigenes Schreiben ganz ohne Stress

Du musst kein Jurist sein. Ein gutes Schreiben braucht nur wenige Eckdaten. Oben links stehen deine Daten. Rechts daneben oder darunter die Daten des Gläubigers. Ganz wichtig: Das Aktenzeichen oder die Rechnungsnummer. Ohne diese Nummer landet dein Brief im digitalen Schredder, weil ihn niemand zuordnen kann. Im Textteil erklärst du kurz deine Lage. Dann schlägst du eine konkrete Summe vor.

Die wichtigsten Bestandteile auf einen Blick

Dein Brief sollte folgende Punkte enthalten:

- Deine vollständige Anschrift und Telefonnummer.

- Die genaue Bezeichnung der Forderung.

- Der Grund für den Zahlungsengpass.

- Die Höhe der monatlichen Rate.

- Das Datum der ersten Zahlung.

- Die Bitte um schriftliche Bestätigung.

Es hilft, wenn du direkt eine erste Anzahlung leistest. Das zeigt, dass du es ernst meinst. Selbst wenn es nur 20 Euro sind. Taten überzeugen mehr als Worte auf Papier.

Strategien für Verhandlungen mit dem Finanzamt oder Inkassobüros

Beim Finanzamt weht ein anderer Wind als bei einem Versandhaus. Die Beamten haben Spielraum, aber sie brauchen Fakten. Eine Stundung oder Ratenzahlung nach der Abgabenordnung ist möglich, wenn die Einziehung der Steuer eine „erhebliche Härte“ darstellen würde. Du musst hier oft deine wirtschaftlichen Verhältnisse offenlegen. Das bedeutet Hosen runter. Einnahmen gegen Ausgaben. Wenn du dort anrufst, sei höflich. Die Leute im Amt machen auch nur ihren Job.

Inkassounternehmen und ihre Taktiken

Inkassobüros leben von Gebühren. Sie werden versuchen, dir zusätzliche Kosten aufzudrücken. Wenn du den Formloser Antrag Auf Ratenzahlung Muster einreichst, achte darauf, dass du nur die Hauptforderung und die berechtigten Zinsen anerkennst. Unterschreibe niemals ungeprüft ein Schuldanerkenntnis, das in den Antwortschreiben der Inkassofirmen versteckt ist. Damit verlierst du oft das Recht, die Forderung später anzufechten.

Die Rolle der Schuldnerberatung

Wenn du merkst, dass du den Überblick verlierst, geh zur professionellen Beratung. Es gibt in Deutschland kostenlose Stellen, etwa von der Caritas oder der Diakonie. Die Bundesarbeitsgemeinschaft Schuldnerberatung bietet hier gute Anlaufstellen. Diese Experten wissen genau, wie man mit hartnäckigen Gläubigern verhandelt. Manchmal reicht ein Brief von einer offiziellen Stelle, um die Forderung drastisch zu senken.

Häufige Fehler die dich teuer zu stehen kommen

Der größte Fehler ist Selbstüberschätzung. Viele Menschen setzen die Raten zu hoch an. Sie wollen die Schulden schnell loswerden. Dann kommt eine Stromnachzahlung oder eine Zahnarztrechnung und das Kartenhaus bricht zusammen. Kalkuliere deine Raten konservativ. Es ist besser, 30 Euro monatlich sicher zu zahlen, als 100 Euro zu versprechen und nach zwei Monaten zu scheitern.

Fehlende Nachweise

Wenn du behauptest, du seist arbeitslos geworden, lege die Kopie des Bescheids bei. Wenn du krank warst, eine Bescheinigung. Gläubiger hören jeden Tag Ausreden. Wer Belege liefert, hebt sich von der Masse der Ausredenerfinder ab. Das macht den Prozess für den Sachbearbeiter einfacher. Er kann das Dokument in deine Akte legen und den Haken bei „glaubwürdig“ setzen.

Die Verjährung im Blick behalten

Manche Gläubiger versuchen, verjährte Forderungen einzutreiben. In der Regel verjähren Ansprüche nach drei Jahren zum Jahresende. Wenn du eine Ratenzahlung anbietest, erkennst du die Schuld meistens neu an. Damit beginnt die Verjährungsfrist von vorn. Prüfe also vorher genau, ob die Forderung überhaupt noch rechtens ist. Das spart dir unter Umständen Tausende Euro.

Praktische Beispiele aus der Praxis

Stell dir vor, du hast eine Rechnung über 1.200 Euro von einem Möbelhaus offen. Dein Gehalt reicht gerade so für die Miete und das Leben. Du schreibst dem Möbelhaus, dass du aufgrund einer unerwarteten Autoreparatur den Betrag nicht auf einmal tilgen kannst. Du bietest an, ab dem nächsten Ersten monatlich 75 Euro zu überweisen. Meistens wird das akzeptiert. Warum? Weil ein Klageverfahren das Möbelhaus Zeit und Geld kostet. Sie müssten einen Anwalt bezahlen und das Gericht einschalten. Das Risiko, dass am Ende bei dir nichts zu holen ist, schreckt sie ab.

Das Szenario beim Mobilfunkanbieter

Mobilfunkanbieter sperren schnell die Karte. Das ist fatal, wenn man auf das Handy angewiesen ist. Hier musst du extrem schnell reagieren. Ein Anruf vorab und der sofortige Versand der schriftlichen Bitte um Teilzahlung können die Sperre verhindern. Oft bieten diese Unternehmen standardisierte Verfahren an. Nutze diese, aber bleib hartnäckig, wenn die Standardrate zu hoch für dich ist.

Energiekosten und drohende Sperren

Bei Strom und Gas ist die Lage ernst. Hier droht die Dunkelheit. Die Versorger sind gesetzlich verpflichtet, Abwendungserklärungen zu prüfen. Wenn du eine Ratenzahlung vorschlägst, müssen sie diese ernsthaft in Erwägung ziehen, bevor sie den Stecker ziehen. Hier ist Tempo gefragt. Ein Brief per Einschreiben ist hier das Minimum an Sicherheit für dich.

Wie du deine Finanzen langfristig in den Griff bekommst

Schulden sind oft ein Symptom, nicht die Ursache. Wer einmal einen Brief zur Ratenzahlung aufsetzt, sollte das als Weckruf nutzen. Ein Haushaltsbuch klingt altmodisch, ist aber das effektivste Werkzeug. Schreib jeden Euro auf. Du wirst überrascht sein, wie viel Geld für Kleinkram verschwindet. Dieses Geld ist deine Munition für die Schuldentilgung.

Der Notgroschen als Ziel

Sobald die Raten laufen, solltest du versuchen, parallel einen kleinen Puffer aufzubauen. Selbst 10 Euro im Monat helfen. Das Ziel ist es, nie wieder in die Situation zu kommen, um Ratenzahlung bitten zu müssen. Es geht um deine Freiheit. Nichts fühlt sich besser an, als die letzte Rate überwiesen zu haben und schuldenfrei zu sein.

Verhandeln wie ein Profi

Wenn du mehrere Gläubiger hast, biete allen eine Quote an. Sag ihnen ehrlich: „Ich habe 200 Euro im Monat für Schulden übrig. Davon bekommt ihr euren Anteil.“ Das nennt man einen außergerichtlichen Einigungsversuch. Wenn alle zustimmen, hast du einen klaren Plan und bist in absehbarer Zeit aus dem Schneider. Viele Gläubiger lassen sich sogar auf einen Vergleich ein. „Ich zahle 50 Prozent sofort, dafür erlasst ihr mir den Rest.“ Das klappt öfter, als man denkt. Vor allem bei alten Forderungen, die die Firmen schon fast abgeschrieben haben.

Schritt für Schritt Anleitung zur Umsetzung

Jetzt wird es konkret. Du hast das Problem erkannt, jetzt lösen wir es. Warte nicht auf morgen. Jeder Tag kostet Zinsen.

- Bestandsaufnahme machen: Sammle alle Briefe. Sortiere sie nach Alter und Dringlichkeit. Energiekosten und Miete haben immer Vorrang.

- Budget prüfen: Was bleibt nach Abzug aller Fixkosten wirklich übrig? Sei ehrlich zu dir selbst. Rechne nicht mit Geld, das vielleicht irgendwann kommt.

- Anschreiben verfassen: Nutze deine eigenen Worte oder orientiere dich an bewährten Strukturen. Vergiss das Aktenzeichen nicht.

- Versandweg wählen: Bei wichtigen Dingen wie dem Finanzamt oder dem Vermieter ist das Einschreiben mit Rückschein der Goldstandard. So hast du einen Beweis in der Hand.

- Erste Zahlung leisten: Überweise sofort einen kleinen Betrag als Zeichen deines guten Willens. Das bricht das Eis.

- Dranbleiben: Wenn nach einer Woche keine Antwort kommt, ruf an. Frag nach dem Sachstand. Zeig Präsenz.

Schulden zu haben ist keine Schande. Nichts dagegen zu tun hingegen schon. Du hast jetzt die Werkzeuge. Ein einfacher Brief kann den Unterschied zwischen einer schlaflosen Nacht und einem entspannten Abend machen. Fang jetzt an. Dein zukünftiges Ich wird es dir danken. Es gibt immer einen Weg aus der Schuldenfalle, solange man bereit ist, den ersten Schritt zu gehen.

Nächste Schritte:

- Erstelle eine Liste aller offenen Forderungen inklusive der jeweiligen Aktenzeichen.

- Prüfe deine Kontoauszüge der letzten drei Monate, um eine realistische monatliche Rate festzulegen.

- Setze das Schreiben auf und versende es noch heute per Post oder E-Mail an deinen Gläubiger.

- Richte einen Dauerauftrag für die vereinbarte Rate ein, sobald du die Bestätigung hast, damit du keine Zahlung vergisst.