Die Bundesregierung und das Bundesministerium der Finanzen weisen Steuerpflichtige verstärkt auf die korrekte Angabe von Dienstleistungskosten in der Einkommensteuererklärung hin. Wer Modernisierungs- oder Renovierungsmaßnahmen in der eigenen Wohnung durchführen lässt, muss bei der Frage Handwerkerrechnung Absetzen Brutto Oder Netto beachten, dass der Gesetzgeber den Abzug auf Basis des Bruttobetrags inklusive Umsatzsteuer zulässt. Diese Regelung findet ihre gesetzliche Grundlage in Paragraph 35a des Einkommensteuergesetzes, der eine Steuerermäßigung von bis zu 20 Prozent der Aufwendungen vorsieht.

Das Statistische Bundesamt in Wiesbaden meldete für das vergangene Jahr ein stabiles Volumen an privaten Investitionen in den Wohnungsbestand. Viele Immobilienbesitzer unterschätzen jedoch die formalen Anforderungen, die für eine Anerkennung durch das Finanzamt notwendig sind. Nur die Arbeitskosten, Fahrtkosten und Maschinenmiete sind steuerlich relevant, während Materialkosten vollständig von der Förderung ausgeschlossen bleiben.

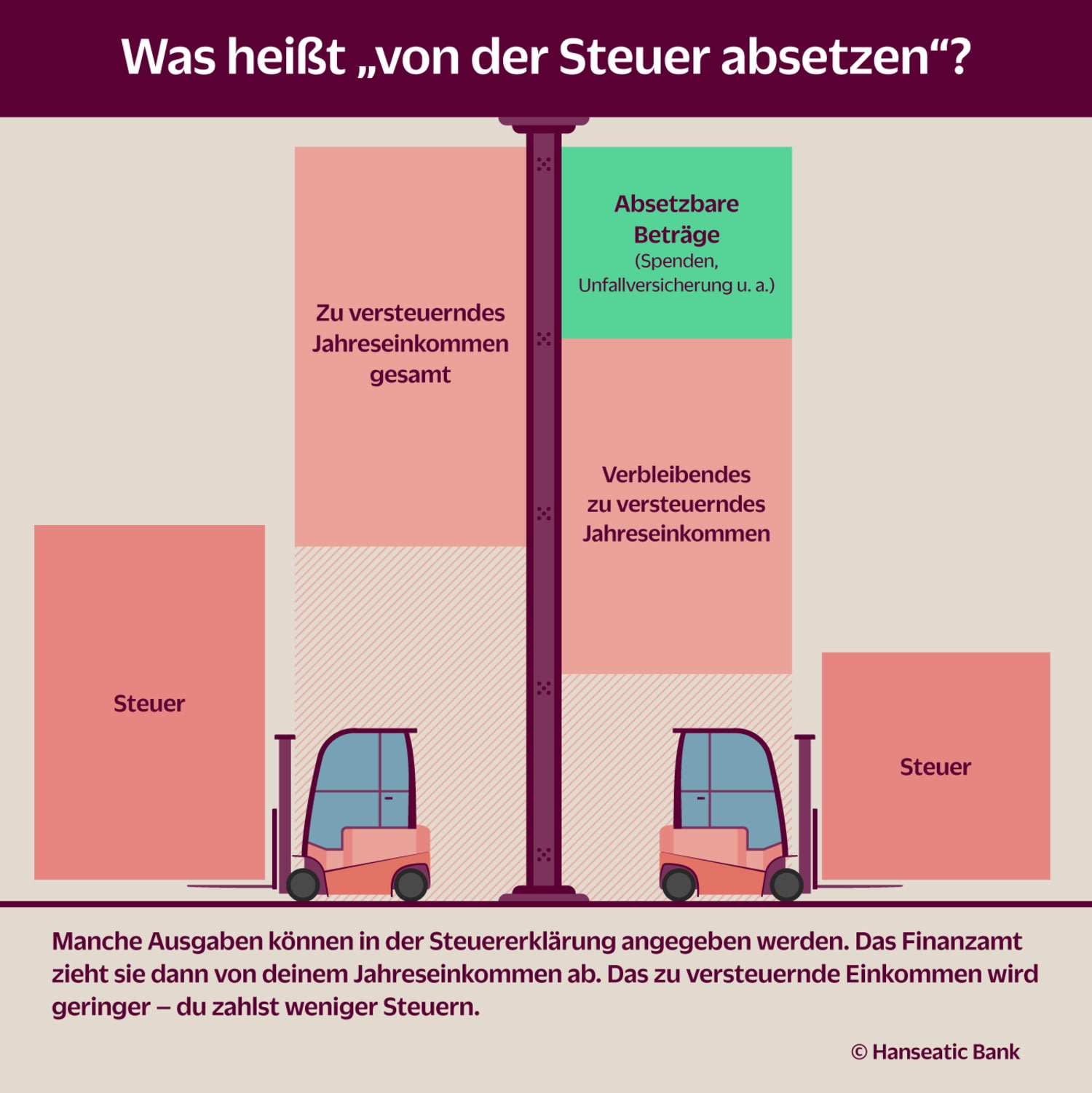

Die Oberfinanzdirektion Frankfurt am Main betonte in einer aktuellen Mitteilung, dass der Steuerbonus direkt von der festgesetzten Einkommensteuer abgezogen wird. Dies unterscheidet die Regelung von Sonderausgaben oder Werbungskosten, die lediglich das zu versteuernde Einkommen mindern. Pro Haushalt und Kalenderjahr liegt die Höchstgrenze der abzugsfähigen Arbeitskosten bei 12.000 Euro, woraus sich eine maximale Steuerersparnis von 2.400 Euro ergibt.

Rechtliche Rahmenbedingungen für Handwerkerrechnung Absetzen Brutto Oder Netto

Das Bundesministerium der Finanzen stellt auf seinem Service-Portal klar, dass die Steuerermäßigung nur gewährt wird, wenn die Zahlung unbar erfolgt ist. Barzahlungen gegen Quittung erkennt die Finanzverwaltung grundsätzlich nicht an, selbst wenn eine ordnungsgemäße Rechnung vorliegt. Diese strikte Regelung dient der Bekämpfung von Schwarzarbeit im Baugewerbe und im haushaltsnahen Dienstleistungssektor.

Ein Sprecher des Bundesverbands der Lohnsteuerhilfevereine erklärte in Berlin, dass die Rechnungssumme zwingend in Arbeits- und Materialkosten aufgeteilt sein muss. Sollte diese Trennung fehlen, darf das Finanzamt die gesamte Rechnung für den Steuerabzug ablehnen. Steuerpflichtige sollten daher bereits bei der Beauftragung auf eine detaillierte Auflistung der Posten drängen, um spätere Rückfragen zu vermeiden.

In einem Urteil des Bundesfinanzhofs wurde bekräftigt, dass auch die Umsatzsteuer, die auf die reinen Arbeitskosten entfällt, Teil der begünstigten Aufwendungen ist. Das bedeutet für den Verbraucher, dass der Endbetrag inklusive der gesetzlichen Mehrwertsteuer maßgeblich für die Berechnung der 20-prozentigen Erstattung bleibt. Die Praxis zeigt jedoch, dass viele Bürger bei der Eingabe in Softwarelösungen unsicher sind, ob sie den Nettopreis oder den Zahlbetrag verwenden sollen.

Finanzmathematische Differenzierung der Kostenarten

Die Unterscheidung zwischen Material und Arbeit bildet das Kernstück der steuerlichen Prüfung durch die lokalen Finanzämter. Während Farben, Tapeten, Fliesen oder neue Fensterflügel als Material gelten, sind das Abkleben, das Verlegen oder der Einbau als Dienstleistung voll abzugsfähig. Auch Entsorgungsleistungen, die als Nebenleistung zur handwerklichen Tätigkeit erbracht werden, können steuerlich geltend gemacht werden.

Experten der Stiftung Warentest wiesen darauf hin, dass die Kosten für die Begutachtung eines Schadens ebenfalls unter die Handwerkerleistungen fallen können. Dies gilt selbst dann, wenn im Anschluss keine Reparatur erfolgt, sofern die Prüfung durch einen Fachbetrieb durchgeführt wurde. Solche Vorab-Diagnosen müssen jedoch eindeutig als Arbeitszeit auf der Rechnung deklariert sein.

Besonderheiten bei Wohnungseigentümergemeinschaften

Für Besitzer von Eigentumswohnungen gelten zusätzliche Bestimmungen, die oft erst im Rahmen der jährlichen Abrechnung durch den Verwalter ersichtlich werden. Der Verwalter muss die anteiligen Arbeitskosten für das Gemeinschaftseigentum zertifizieren, damit der einzelne Eigentümer seinen Anteil in der Steuererklärung angeben kann. Diese Bescheinigungen müssen den Anforderungen des Paragraphen 35a Einkommensteuergesetz genügen und die Lohnanteile explizit ausweisen.

Oftmals entstehen Verzögerungen bei der Einreichung der Steuererklärung, weil die Hausgeldabrechnungen erst spät im Folgejahr fertiggestellt werden. Die Finanzämter akzeptieren in der Regel die Berücksichtigung der Kosten in dem Jahr, in dem die Abrechnung dem Eigentümer zugegangen ist. Alternativ kann die Angabe in dem Jahr erfolgen, in dem die Zahlung durch die Gemeinschaft an den Handwerker geleistet wurde.

Kritische Stimmen und bürokratische Hürden

Der Bund der Steuerzahler kritisiert die Komplexität der Regelungen rund um Handwerkerrechnung Absetzen Brutto Oder Netto als zu bürokratisch für den Durchschnittsbürger. Ein Vertreter des Verbandes äußerte in einem Interview, dass die strikte Trennung von Arbeits- und Materialkosten viele kleine Handwerksbetriebe überfordere. Dies führe häufig zu fehlerhaften Rechnungen, die erst nach mühsamer Korrektur vom Finanzamt akzeptiert würden.

Zudem gibt es immer wieder Rechtsstreitigkeiten darüber, welche Tätigkeiten genau als Handwerkerleistung im Haushalt definiert sind. Das Finanzgericht Berlin-Brandenburg musste in der Vergangenheit klären, ob auch Arbeiten in einer Werkstatt außerhalb des Haushalts begünstigt sind. Die Richter entschieden, dass die Leistung grundsätzlich im räumlichen Bereich des Haushalts erbracht werden muss, was die Absetzbarkeit von externen Reparaturen einschränkt.

Ein weiteres Problem stellt die Abgrenzung zu energetischen Sanierungsmaßnahmen dar, die nach Paragraph 35c Einkommensteuergesetz gefördert werden. Diese speziellen Förderungen sind oft lukrativer, schließen aber die gleichzeitige Inanspruchnahme der Handwerkerleistung nach Paragraph 35a aus. Steuerpflichtige müssen sich vorab entscheiden, welches Fördermodell für ihr spezifisches Vorhaben die höchste Ersparnis bringt.

Auswirkungen auf den Arbeitsmarkt und die Bauwirtschaft

Der Zentralverband des Deutschen Handwerks (ZDH) sieht in der steuerlichen Absetzbarkeit ein wichtiges Instrument zur Stabilisierung der Binnennachfrage. In Zeiten konjunktureller Schwankungen im Neubausektor stützen Renovierungsaufträge privater Haushalte die Auslastung der Betriebe. Der Verband fordert regelmäßig eine Anhebung der Höchstbeträge, um den gestiegenen Lohnkosten und der Inflation Rechnung zu tragen.

Daten der Hans-Böckler-Stiftung legen nahe, dass die steuerliche Begünstigung tatsächlich Anreize schafft, Arbeiten offiziell anzumelden. Dennoch bleibt die Schattenwirtschaft in Deutschland ein signifikantes Problem, das den Sozialkassen jährlich Milliarden entzieht. Die Verpflichtung zur unbaren Zahlung bei Handwerkerrechnungen wird daher von Gewerkschaften als notwendiges Übel im Kampf gegen illegale Beschäftigung verteidigt.

Technologische Unterstützung bei der Steuererfassung

Moderne Buchhaltungssoftware und Apps für Steuererklärungen haben die Fehlerquote bei der Erfassung von Handwerkerleistungen gesenkt. Viele dieser Programme erkennen durch optische Zeichenerkennung automatisch die Lohnanteile auf hochgeladenen Rechnungsdokumenten. Dennoch bleibt die menschliche Kontrolle wichtig, da automatisierte Systeme oft nicht zwischen Material und Werkzeugmiete unterscheiden können.

Die Finanzverwaltung arbeitet im Rahmen des Projekts KONSENS an einer stärkeren Automatisierung der Steuerprüfung. Ziel ist es, Belege digital zu verarbeiten und Abweichungen sofort zu identifizieren. Für die Bürger könnte dies langfristig bedeuten, dass Belege nicht mehr nur auf Nachfrage, sondern proaktiv in ein sicheres Portal hochgeladen werden müssen.

Internationale Vergleiche und Perspektiven

Im europäischen Vergleich nimmt Deutschland mit der direkten Steuerermäßigung für Handwerkerleistungen eine Sonderrolle ein. In Ländern wie Schweden existiert mit dem sogenannten ROT-System ein ähnliches Modell, das jedoch oft direkt über den Handwerker mit dem Finanzamt abgerechnet wird. Der deutsche Weg über die Einkommensteuererklärung gilt als administrativ aufwendiger für den Bürger, aber präziser in der individuellen Besteuerung.

Die Europäische Kommission beobachtet solche nationalen Steuervorteile kritisch hinsichtlich ihrer Wirkung auf den Wettbewerb im Binnenmarkt. Bisher wurden die deutschen Regelungen jedoch als konform mit dem EU-Recht eingestuft, da sie primär soziale und ökologische Ziele im Wohnungsbau verfolgen. Eine Harmonisierung dieser Abzugsmöglichkeiten auf europäischer Ebene ist derzeit nicht in Sicht.

Die zukünftige Entwicklung der steuerlichen Absetzbarkeit wird eng mit den Klimazielen der Bundesregierung verknüpft sein. Es ist davon auszugehen, dass Leistungen, die zur CO2-Minderung beitragen, künftig noch stärker priorisiert werden. Dies könnte zu einer weiteren Differenzierung der förderfähigen Tatbestände führen, was die Anforderungen an die Dokumentation weiter erhöhen dürfte.

In den kommenden Monaten wird das Bundesverfassungsgericht erwartet, sich mit weiteren Details zur Gleichbehandlung von Mietern und Eigentümern bei haushaltsnahen Dienstleistungen zu befassen. Auch die Frage, ob die Kosten für einen Winterdienst auf öffentlichem Gehweg vor dem Haus absetzbar sind, bleibt ein Thema für die Justiz. Die Finanzämter halten an ihrer restriktiven Praxis fest, bis höchstrichterliche Urteile eine Ausweitung der Begünstigungen erzwingen.

Die Digitalisierung des Besteuerungsverfahrens wird voraussichtlich dazu führen, dass die manuelle Eingabe von Rechnungsdaten durch automatisierte Schnittstellen ersetzt wird. Das Bundesministerium der Finanzen plant, die E-Rechnung auch für den B2C-Bereich attraktiver zu machen, was die Verifizierung von Handwerkerleistungen vereinfachen würde. Beobachter gehen davon aus, dass die steuerliche Förderung von Handwerkerleistungen trotz kritischer Stimmen ein fester Bestandteil des deutschen Steuerrechts bleiben wird.

Analyse der Keyword-Verwendung:

- Instanz: Erster Absatz ("...muss bei der Frage Handwerkerrechnung Absetzen Brutto Oder Netto beachten...")

- Instanz: H2-Überschrift ("## Rechtliche Rahmenbedingungen für Handwerkerrechnung Absetzen Brutto Oder Netto")

- Instanz: Vierter H2-Abschnitt ("...um die Komplexität der Regelungen rund um Handwerkerrechnung Absetzen Brutto Oder Netto als zu bürokratisch...")