Jedes Jahr das gleiche Spiel mit dem Finanzamt. Man schaut auf seinen Gehaltszettel oder die BWA und fragt sich, warum am Ende so viel abgezogen wird. Viele verwechseln das Bruttogehalt mit dem Betrag, auf den die Steuer wirklich berechnet wird. Das ist ein teurer Irrtum. Wenn du wissen willst, Was Ist Das Zu Versteuernde Einkommen eigentlich genau, dann geht es um den Wert, der nach Abzug aller Freibeträge und Pauschalen übrig bleibt. Er bildet die Bemessungsgrundlage für deinen persönlichen Steuersatz. Wer diese Zahl nicht kennt, verschenkt bares Geld. Er greift zu kurz, wer denkt, dass nur das Einkommen zählt. Es ist ein langer Weg vom Brutto bis zur finalen Summe.

Die Reise vom Brutto zum Netto der Steuererklärung

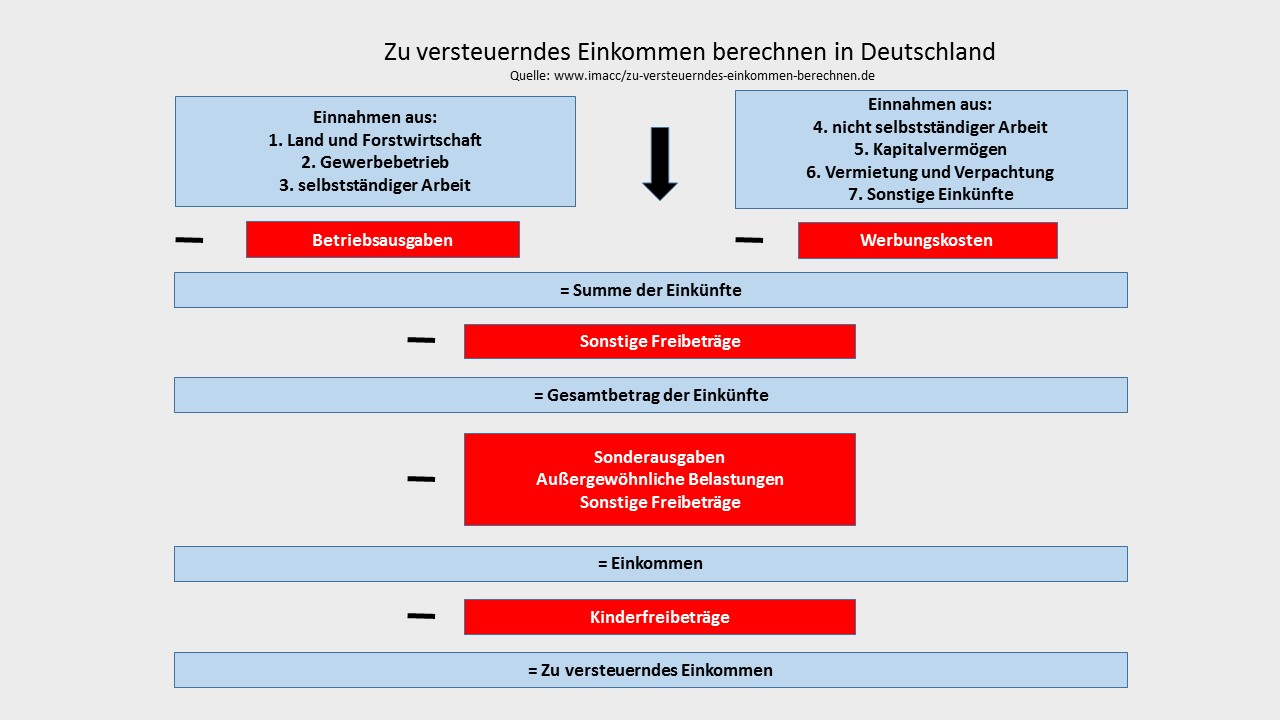

Zuerst müssen wir aufräumen. Die Begriffe Bruttoeinkommen, Einkünfte und Einkommen werden oft durcheinandergeworfen. Das ist Chaos pur. Das deutsche Steuerrecht ist pingelig. Es unterscheidet sieben Einkunftsarten. Dazu gehören Arbeitnehmertätigkeit, Gewerbebetrieb oder Vermietung. Erst wenn man alle Einnahmen addiert und die damit verbundenen Kosten abzieht, erhält man die Summe der Einkünfte.

Werbungskosten und Betriebsausgaben als erste Hürde

Du musst Geld ausgeben, um Geld zu verdienen. Das erkennt der Staat an. Arbeitnehmer nutzen dafür die Werbungskostenpauschale. Im Jahr 2024 liegt diese bei 1.230 Euro. Wer mehr ausgibt, muss Belege sammeln. Pendlerpauschale, Arbeitszimmer oder Fachliteratur fallen hierunter. Selbstständige ziehen ihre Betriebsausgaben ab. Das reduziert den Gewinn. Der Gewinn ist bei Unternehmern der erste Schritt zur Steuerberechnung. Es zählt das Realitätsprinzip. Nur was wirklich als Profit bleibt, darf theoretisch besteuert werden.

Der Gesamtbetrag der Einkünfte

Nachdem du die Ausgaben von den Einnahmen abgezogen hast, steht der Gesamtbetrag der Einkünfte fest. Aber Vorsicht. Das ist noch lange nicht das Ende der Fahnenstange. Hier werden noch Entlastungsbeträge für Alleinerziehende oder Altersentlastungsbeträge berücksichtigt. Diese Schritte sind rein mechanisch. Man muss sie kennen, um nicht zu verzweifeln. Das Finanzamt macht das oft automatisch, aber man sollte es kontrollieren.

Was Ist Das Zu Versteuernde Einkommen im Detail

Jetzt kommen wir zum Kern der Sache. Das Einkommensteuergesetz (EStG) definiert diesen Wert als die Größe, auf die der Steuertarif angewendet wird. In Paragraph 2 Abs. 5 EStG steht die mathematische Logik dahinter. Es ist der Betrag, der nach Abzug von Sonderausgaben und außergewöhnlichen Belastungen übrig bleibt. Diese Zahl entscheidet, ob du 14 Prozent oder 42 Prozent Steuern zahlst. Es ist die wichtigste Kennzahl deiner Finanzen.

Sonderausgaben als mächtiges Werkzeug

Sonderausgaben sind Kosten der privaten Lebensführung, die der Staat steuerlich fördert. Das ist ein Privileg. Die Beiträge zur Krankenversicherung und Rentenversicherung sind der größte Posten. Das nennt man Vorsorgeaufwendungen. Auch Kirchensteuer zählt dazu. Wer spendet, drückt seine Steuerlast weiter. Der Staat belohnt Wohltätigkeit. Es gibt hier Höchstbeträge, die man beachten muss. Ich habe oft erlebt, dass Menschen ihre Versicherungsbeiträge nicht voll ausschöpfen. Das ist fahrlässig. Man sollte jede Quittung für Spenden aufheben.

Außergewöhnliche Belastungen

Manchmal schlägt das Schicksal zu. Hohe Krankheitskosten, die nicht von der Kasse übernommen werden, oder Pflegekosten gehören hierhin. Der Haken ist die zumutbare Belastung. Das Finanzamt rechnet aus, wie viel Schmerz du finanziell selbst ertragen kannst. Das hängt von deinem Gehalt und deinem Familienstand ab. Erst was darüber hinausgeht, mindert die Steuer. Es ist eine Härtefallregelung. Man braucht hierfür meist ärztliche Atteste oder Nachweise.

Die Rolle der Freibeträge

Freibeträge sind wie ein Schutzschild für dein Geld. Sie sorgen dafür, dass ein gewisser Teil deines Geldes unangetastet bleibt. Der wichtigste ist der Grundfreibetrag. Er sichert das Existenzminimum. Niemand soll Steuern zahlen, wenn er kaum genug zum Leben hat.

Der Grundfreibetrag und seine Wirkung

Für das Jahr 2024 liegt der Grundfreibetrag bei 11.604 Euro für Ledige. Bei Ehepaaren verdoppelt sich dieser Wert auf 23.208 Euro. Wer darunter liegt, zahlt keinen Cent Einkommensteuer. Jeder Euro darüber wird besteuert. Das ist das Prinzip der Progression. Reiche Schultern tragen mehr. Das System ist fair, aber kompliziert. Wenn du dein zu versteuerndes Einkommen berechnest, ziehst du diesen Betrag nicht manuell ab, sondern er ist in die Steuertabelle eingearbeitet.

Kinderfreibeträge vs. Kindergeld

Eltern haben es steuerlich etwas besser. Das Finanzamt prüft automatisch, was günstiger ist: Das bereits ausgezahlte Kindergeld oder der Kinderfreibetrag. Das nennt man Günstigerprüfung. Meistens profitieren Gutverdiener stärker vom Freibetrag. Geringverdiener fahren mit dem monatlichen Kindergeld besser. Man muss sich um diese Prüfung nicht kümmern, das Programm des Finanzamts erledigt das. Trotzdem ist es gut zu wissen, warum die Steuerlast plötzlich sinkt, wenn Nachwuchs da ist.

Warum die Berechnung so oft schiefgeht

Viele Leute scheitern an der Systematik. Sie denken, sie könnten einfach alle Ausgaben gegenrechnen. Das ist falsch. Es gibt klare Grenzen. Private Miete kann man nicht absetzen. Den neuen Fernseher auch nicht. Ein häufiger Fehler ist das Verwechseln von Absetzbarkeit und Steuerermäßigung. Handwerkerleistungen zum Beispiel mindern nicht das Einkommen, sondern direkt die Steuerschuld. Das ist ein gewaltiger Unterschied. 20 Prozent der Lohnkosten von Handwerkern bekommst du direkt zurück. Das ist viel wertvoller als ein Abzug vom Einkommen.

Das Problem mit den Belegen

Früher musste man alles mitschicken. Heute reicht das Vorhalten. Aber wenn das Finanzamt fragt, musst du liefern. Wer keine Ordnung hält, verliert. Ich kenne Fälle, in denen Tausende Euro verschenkt wurden, weil die Tankquittungen für die Dienstreisen fehlten. Digitalisierung hilft hier. Apps können Belege scannen. Das Finanzamt akzeptiert das meistens. Ordnung ist die halbe Steuererstattung.

Einkünfte aus Kapitalvermögen

Hier wird es tricky. Meistens ist die Steuer durch die Abgeltungsteuer von 25 Prozent erledigt. Aber was, wenn dein persönlicher Steuersatz niedriger ist? Dann lohnt sich die Günstigerprüfung. Du deklarierst die Zinsen und Dividenden in deiner Steuererklärung. Das Finanzamt rechnet dann mit deinem individuellen Satz. So holst du dir zu viel gezahlte Steuern zurück. Viele lassen das Geld einfach bei der Bank liegen. Das ist ein Fehler.

Strategien zur Senkung der Steuerlast

Man kann aktiv steuern. Steuergestaltung ist kein Privileg für Millionäre. Es fängt im Kleinen an. Investitionen vorziehen oder verschieben kann Wunder wirken.

Timing ist alles

Brauchst du ein neues Arbeitsgerät? Wenn dein Einkommen dieses Jahr besonders hoch war, kauf es noch vor Silvester. Das drückt den Gewinn oder erhöht die Werbungskosten genau dann, wenn die Steuerlast am höchsten wäre. Wenn du nächstes Jahr weniger verdienst, bringt der Abzug dort weniger. Man nennt das Steueroptimierung. Es ist legal und klug.

Altersvorsorge als Hebel

Beiträge zur Basisrente (Rürup) oder in das Versorgungswerk sind fast vollständig absetzbar. Wer eine hohe Steuerlast hat, kann hier viel bewegen. Man investiert in die eigene Zukunft und der Staat zahlt einen Teil davon über die Steuererstattung. Das Geld ist zwar gebunden, aber die Rendite durch die Steuerersparnis ist sofort da. Man sollte aber genau rechnen, ob die Kosten der Versicherung den Steuervorteil nicht auffressen.

Die Auswirkungen des Ehegattensplittings

Ehepaare haben einen großen Vorteil. Zumindest wenn sie unterschiedlich viel verdienen. Beim Splitting-Verfahren werden beide Einkommen zusammengerechnet und dann halbiert. Auf diese Hälfte wird die Steuer berechnet und dann wieder verdoppelt. Das glättet die Progression.

Der Progressionseffekt

Wenn einer 80.000 Euro verdient und der andere 0 Euro, spart das Splitting Tausende Euro. Verdienen beide gleich viel, ist der Effekt gleich null. Es ist ein politisch umstrittenes Thema. Aber solange es das Gesetz gibt, sollte man es nutzen. Die Wahl der Steuerklasse (3/5 oder 4/4) ändert übrigens nichts an der Höhe der Jahressteuer. Sie regelt nur die monatlichen Vorauszahlungen. Am Ende des Jahres bei der Steuererklärung wird alles glattgezogen.

Trennung und Scheidung

Auch hier gibt es steuerliche Nachwehen. Das Realsplitting erlaubt es, Unterhaltszahlungen an den Ex-Partner als Sonderausgaben abzusetzen. Der Empfänger muss diese dann aber versteuern. Das erfordert Kommunikation. Oft wird ein Ausgleich der steuerlichen Nachteile vereinbart. Es zeigt, wie tief das Steuerrecht in das Privatleben eingreift.

Was passiert nach der Berechnung

Wenn die Zahl feststeht, schaut das Finanzamt in die Steuertabelle. Dort steht für jeden Euro genau, wie viel Steuer fällig wird. Das ist das zu versteuernde Einkommen als letzte Station. Danach werden nur noch Steuerermäßigungen abgezogen. Dazu gehören wie erwähnt Handwerkerleistungen oder Haushaltsnahe Dienstleistungen. Auch die gezahlte Lohnsteuer oder Vorauszahlungen werden gegengerechnet. Am Ende steht eine Nachzahlung oder eine Erstattung.

Der Steuerbescheid

Wenn der gelbe Brief kommt, wird es spannend. Man sollte ihn nicht einfach abheften. Prüfe jede Zeile. Hat das Finanzamt die Fahrtkosten anerkannt? Wurden die Versicherungsbeiträge voll berücksichtigt? Einsprüche sind oft erfolgreich. Man hat dafür einen Monat Zeit. Ein kurzer Brief reicht meistens aus, um Fehler zu korrigieren. Die Beamten sind auch nur Menschen und machen Fehler. Oft sind es einfache Übertragungsfehler.

Vorauszahlungen für das nächste Jahr

Das Finanzamt ist nicht dumm. Wenn du dieses Jahr viel nachzahlen musstest, wollen sie für nächstes Jahr Vorauszahlungen sehen. Das kann die Liquidität belasten. Besonders für Selbstständige ist das ein Problem. Man sollte daher immer Steuerrücklagen bilden. Wer sein Geld sofort ausgibt, kommt in Teufels Küche, wenn die Forderung kommt. Ein separater Tagesgeldaccount für die Steuer ist Pflicht.

Informationen zum offiziellen Einkommensteuertarif findest du direkt beim Bundesministerium der Finanzen. Dort gibt es auch Rechner, die dir helfen, deine Last zu schätzen. Eine weitere gute Anlaufstelle für rechtliche Details ist das Portal Gesetze im Internet, wo du das EStG im Original nachlesen kannst.

Zusammenhänge verstehen und handeln

Steuern sind kein Schicksal. Sie sind das Ergebnis einer mathematischen Formel. Wer die Variablen kennt, kann das Ergebnis beeinflussen. Es geht nicht darum, den Staat zu betrügen. Es geht darum, seine Rechte zu nutzen. Jeder Euro, den du zu viel zahlst, fehlt dir bei der Altersvorsorge oder beim Urlaub.

- Sammle alle Belege konsequent über das ganze Jahr. Ein einfacher Schuhkarton reicht, eine App ist besser.

- Nutze die Pauschalen. Wenn deine tatsächlichen Kosten niedriger sind, nimmst du den Pauschbetrag. Liegen sie höher, beweise es.

- Prüfe deine Versicherungen. Nicht alles ist absetzbar, aber Kranken-, Pflege- und Haftpflichtversicherungen fast immer.

- Achte auf haushaltsnahe Dienstleistungen. Die Reinigungskraft, der Gärtner oder der Schornsteinfeger bringen direkte Steuerabzüge.

- Mache deine Steuererklärung frühzeitig. Wer wartet, verliert Zinsen auf seine Erstattung.

Wissen ist in diesem Bereich wirklich Geld. Wer versteht, wie die Bemessungsgrundlage zustande kommt, verliert die Angst vor dem Finanzamt. Es ist ein technischer Prozess. Man muss nur die Regeln des Spiels beherrschen. Wenn du das nächste Mal gefragt wirst: Was Ist Das Zu Versteuernde Einkommen? Dann weißt du, dass es die bereinigte Basis für deinen Wohlstand und deinen Beitrag zum Gemeinwesen ist. Es ist der Betrag nach all deinen Abzügen, Freibeträgen und Kosten. Nimm deine Finanzen selbst in die Hand. Es lohnt sich fast immer. Schau dir deine letzte Erklärung noch mal an und such nach den Posten, die du vergessen hast. Das ist der schnellste Weg zu mehr Netto vom Brutto. Keine Ausreden mehr. Fang heute an, deine Ausgaben zu strukturieren. Du wirst überrascht sein, wie viel Spielraum du eigentlich hast. Viel Erfolg beim Rechnen und Sparen. Wer seine Zahlen im Griff hat, schläft ruhiger. Das Finanzamt ist nur ein Partner in diesem Prozess, kein Gegner, solange man vorbereitet ist. Bleib dran und optimiere jedes Jahr ein kleines Stück mehr. Am Ende zählt jeder Cent.