In der Welt der indischen Spezialchemie gibt es eine weit verbreitete Annahme: Wer Phenol beherrscht, beherrscht den Markt. Es ist eine verführerische Logik. Deepak Nitrite hält einen massiven Marktanteil in Indien und versorgt alles von der Automobilindustrie bis hin zur Pharmabranche. Doch während Investoren oft auf die glänzenden Kapazitätserweiterungen starren, übersehen sie die gefährliche Abhängigkeit von globalen Rohstoffpreisen, die wie ein unsichtbares Band die Bewertung fesseln. Es ist nun mal so, dass Größe nicht immer Schutz bedeutet. Viele glauben, dass ein Unternehmen dieser Größenordnung eine Art natürliche Preisgestaltungsmacht besitzt. Die Realität sieht jedoch anders aus. Der Share Price Of Deepak Nitrite wird oft nicht in den Fabrikhallen von Dahej oder Vadodara entschieden, sondern an den Rohstoffbörsen für Benzol und in den Frachthäfen, wo globale Überkapazitäten die Margen zerquetschen können.

Die Wahrheit hinter dem Share Price Of Deepak Nitrite

Betrachtet man die nackten Zahlen des letzten Jahres, ergibt sich ein Bild, das viele Privatanleger verunsichert hat. Im Mai 2026 notierte das Papier bei rund 1.753 indischen Rupien. Das ist ein beachtlicher Sprung von über 25 Prozent innerhalb eines einzigen Monats, wenn man den Tiefstand vom April 2026 betrachtet. Doch ich sage dir, dieser kurzfristige Optimismus ist eine Falle für diejenigen, die den zyklischen Charakter der Branche nicht verstehen. Wenn wir tiefer graben, sehen wir, dass der Wert noch weit von seinen historischen Höchstständen entfernt ist. Der Markt feiert gerade die Inbetriebnahme neuer Anlagen für Nitrierung und Hydrierung in Gujarat. Das klingt nach Fortschritt. Aber man darf nicht vergessen, dass diese Investitionen von rund 850 Millionen Rupien erst einmal ihre Kapitalkosten verdienen müssen, während die globale Nachfrage nach Phenol-Derivaten durch regulatorische Hürden in Europa und eine schwächelnde Baukonjunktur unter Druck steht. Derweil können Sie weitere Nachrichten hier erkunden: Warum die meisten Druckereien bei der Modernisierung mit Heidelberg scheitern und wie Sie fünfstellige Fehler vermeiden.

Die Skeptiker werden einwenden, dass die indische Regierung massiv auf die heimische Produktion setzt und Importe erschwert. Das ist ein starkes Argument. Indien will unabhängiger von China werden, und Unternehmen wie dieses sind die Speerspitze dieser Bewegung. Aber hier liegt das Missverständnis: Politische Unterstützung garantiert keine Profitabilität. Ein Blick auf die Quartalszahlen zeigt, dass der Nettogewinn im Vergleich zum Vorjahr teilweise um fast 40 Prozent eingebrochen ist. Das liegt nicht an mangelnder Effizienz. Es liegt an einem System, in dem die Inputkosten schneller steigen als die Verkaufspreise. Man kann noch so viele Fabriken bauen; wenn der Benzolpreis weltweit eskaliert, bleibt am Ende weniger in der Kasse. Ich habe beobachtet, wie Analysten von Institutionen wie Kotak oder PL Capital ihre Schätzungen immer wieder nach unten korrigieren mussten, weil sie die Hartnäckigkeit der niedrigen Margen unterschätzt hatten.

Das Polycarbonat-Wagnis als strategischer Wendepunkt

Ein echtes Fachgespräch über dieses Feld kommt nicht um das Thema Polycarbonat herum. Das Unternehmen geht eine riskante Wette ein. Es will die Wertschöpfungskette weiter hinunterklettern. Vor wenigen Tagen erst wurde ein Abkommen mit Praxair India unterzeichnet, um eine HyCO-Anlage zu bauen. Das Ziel ist klar: Rohstoffe für das kommende Polycarbonat-Projekt sichern. Das ist klug, weil es die Abhängigkeit von externen Lieferanten verringert. Dennoch ist der Weg dorthin steinig. Wir reden hier von massiven Investitionen in einem Marktumfeld, das von Volatilität geprägt ist. Die Aktie reagiert auf solche Nachrichten oft mit kurzfristigen Sprüngen, weil die Story vom „integrierten Giganten“ gut klingt. Aber für dich als Beobachter muss klar sein: Integration bedeutet auch eine höhere Komplexität und ein größeres Klumpenrisiko, falls die Endmärkte für Kunststoffe stagnieren. Wer weiterlesen möchte über den Kontext, findet bei Finanzen.net eine umfassende Zusammenfassung.

Man muss sich die Frage stellen, warum das Vertrauen der institutionellen Anleger trotz der schwankenden Erträge relativ stabil bleibt. Der Anteil der indischen Investmentfonds und ausländischen Investoren ist nach wie vor signifikant. Das liegt an der Hoffnung auf die Zukunft, nicht an der Performance der Gegenwart. Die indische Chemieindustrie soll bis 2036 massiv wachsen. Das ist die Karotte, die man den Eseln vor die Nase hält. Aber wie oft haben wir gesehen, dass solche Prognosen durch globale Krisen oder technologische Sprünge hinfällig wurden? Der Markt für Benzol-Derivate ist ein globales Haifischbecken. Ein Überangebot aus China kann innerhalb weniger Wochen die gesamte Kalkulation eines Werks in Indien ruinieren. Das ist nun mal die harte Wahrheit der globalisierten Chemie.

Warum die Bewertung trügerisch sein kann

Wenn man sich das Kurs-Gewinn-Verhältnis ansieht, das oft über 40 liegt, wird schnell klar, dass hier enorme Wachstumserwartungen eingepreist sind. Zum Vergleich: Andere Schwergewichte der Branche handeln oft zu deutlich niedrigeren Multiplikatoren. Du zahlst hier eine Prämie für eine Marktführerschaft, die ständig verteidigt werden muss. Es gibt keine Ruhepausen. Jeder Quartalsbericht ist ein Drahtseilakt. Die jüngsten Zahlen zeigten einen leichten Anstieg des Umsatzes im Vergleich zum Vorquartal, aber auf Jahressicht ist das Bild trübe. Wer nur auf den Chart schaut, sieht die Erholung vom April-Tief und denkt, das Schlimmste sei vorbei. Ich bezweifle das. Wir sehen eine technische Korrektur, keine fundamentale Trendwende.

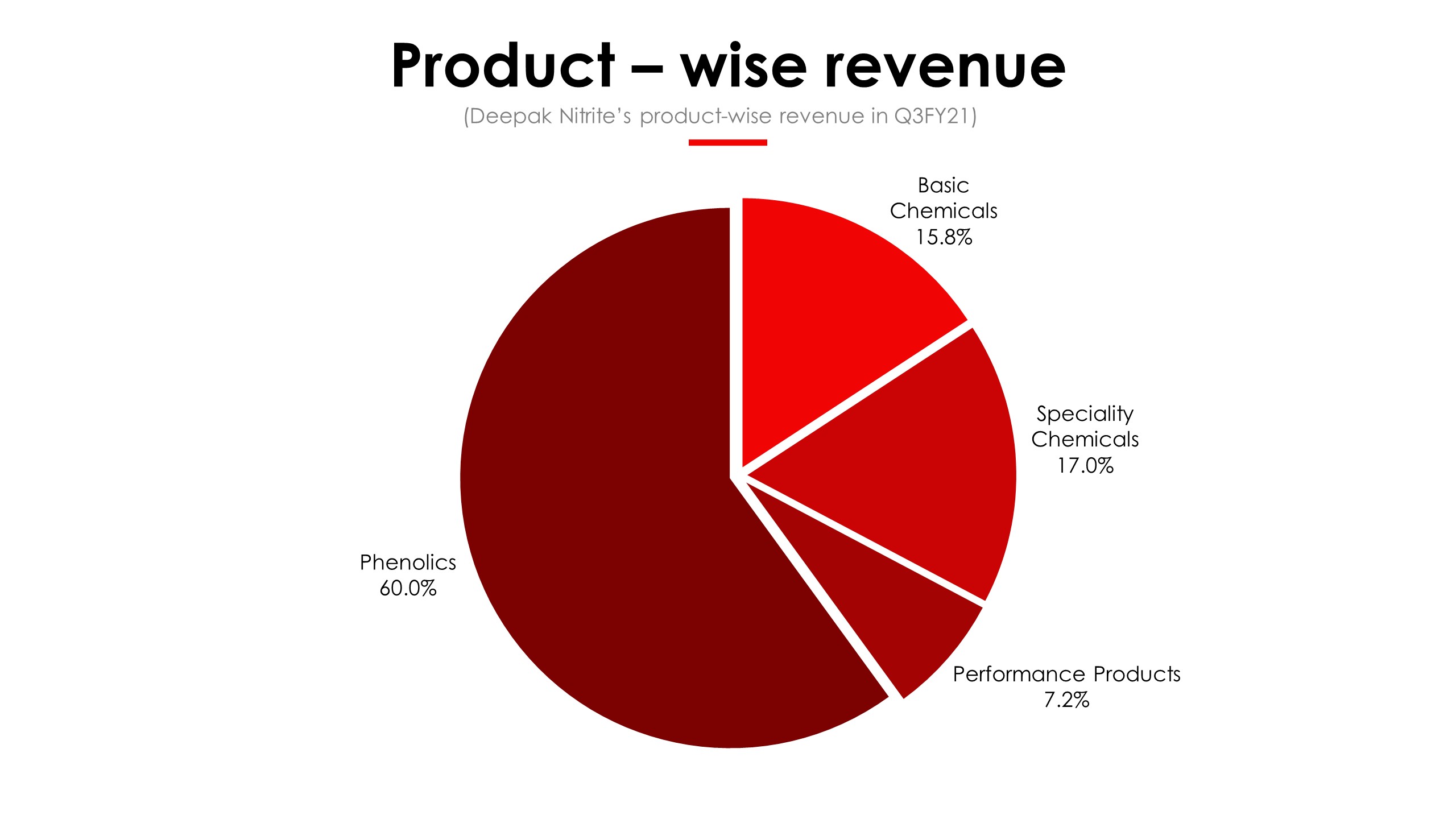

Die wahre Autorität in diesem Sektor ergibt sich nicht aus der Menge des produzierten Phenols, sondern aus der Fähigkeit, Spezialitäten zu entwickeln, die nicht einfach kopiert werden können. Hier macht das Unternehmen zwar Fortschritte, aber der Großteil des Umsatzes hängt immer noch an Produkten, die letztlich Commodities sind. Das bedeutet: Preisdruck ohne Ende. Man kann das Rad nicht neu erfinden, wenn man Grundstoffe herstellt. Man kann nur versuchen, der Kosteneffizienteste zu sein. Das gelingt in Dahej oft sehr gut, aber gegen die schiere Skalierung globaler Konkurrenten oder plötzliche protektionistische Maßnahmen anderer Länder ist man machtlos. Der Investor von heute braucht Nerven aus Stahl und ein tiefes Verständnis für die petrochemischen Zyklen, die weit über das hinausgehen, was in einem einfachen Börsenbericht steht.

Es ist leicht, sich von der Euphorie anstecken zu lassen, wenn der Share Price Of Deepak Nitrite an einem einzigen Tag um drei oder vier Prozent nach oben schießt. Doch ein erfahrener Journalist sieht darin oft nur das Rauschen eines nervösen Marktes. Die eigentliche Geschichte wird in den Bilanzen der nächsten zwei Jahre geschrieben, wenn sich zeigen muss, ob die Milliardeninvestitionen in die neuen Anlagen tatsächlich die erhoffte Rendite abwerfen oder ob sie als Mahnmal für Überkapazitäten enden. Man darf nicht vergessen, dass der indische Markt zwar wächst, aber auch extrem preissensibel ist. Ein Anstieg der Rohstoffpreise kann nicht einfach an die Kunden weitergegeben werden, ohne dass die Nachfrage einbricht. Das ist das Dilemma, in dem sich die gesamte Branche befindet.

Am Ende ist die Bewertung eines Chemieunternehmens immer eine Wette auf das globale Wirtschaftswachstum. Wenn die Fabriken in Europa stillstehen und die Bauindustrie in Asien lahmt, hilft auch die beste Marktposition in Indien wenig. Die Integration in globale Lieferketten ist ein zweischneidiges Schwert. Sie bietet Zugang zu Weltmärkten, macht einen aber auch zum Sklaven von Ereignissen, die man nicht kontrollieren kann. Ich habe viele Zyklen kommen und gehen sehen. Diejenigen, die am lautesten „Kaufen“ rufen, sind oft die ersten, die beim nächsten Abschwung verschwinden. Wahre Stärke zeigt sich nicht in der Expansion um jeden Preis, sondern in der Resilienz gegenüber externen Schocks.

Die Vorstellung, dass Größe allein vor Marktvolatilität schützt, ist eine gefährliche Illusion, die in einem zyklischen Geschäft wie der Chemie zwangsläufig zur Enttäuschung führt.