Wer schon einmal versucht hat, Geld von Deutschland in die USA oder nach Australien zu schicken, kennt diesen Moment der Unsicherheit. Man starrt auf das Online-Banking-Formular und fragt sich, ob die langen Ketten aus Buchstaben und Zahlen wirklich korrekt sind. Ein einziger Zahlendreher reicht aus, damit das Geld tagelang im digitalen Nirgendwo verschwindet oder hohe Rückbuchungsgebühren anfallen. In der Welt der internationalen Finanzen sind Swift Code and Iban Code die zwei wichtigsten Werkzeuge, um sicherzustellen, dass dein Kapital tatsächlich dort landet, wo es hin soll. Obwohl viele Fintech-Startups behaupten, das System revolutioniert zu haben, bleibt die Realität oft komplizierter als gedacht. Ich habe in den letzten Jahren hunderte Auslandsüberweisungen getätigt und dabei gelernt, dass blindes Vertrauen in automatisierte Formulare der schnellste Weg zu teuren Fehlern ist.

Wie Swift Code and Iban Code die moderne Bankenwelt steuern

Hinter diesen kryptischen Bezeichnungen verbirgt sich das logistische Rückgrat unseres globalen Handels. Die internationale Kontonummer, die wir heute in Europa als Standard nutzen, wurde ursprünglich eingeführt, um den grenzüberschreitenden Zahlungsverkehr innerhalb der EU zu vereinheitlichen. Zuvor kochte jedes Land sein eigenes Süppchen bei den Kontonummern und Bankleitzahlen. Das führte zu massiven Verzögerungen. Die heutige Lösung bietet eine feste Struktur, die das Land, die Bank und das spezifische Konto identifiziert.

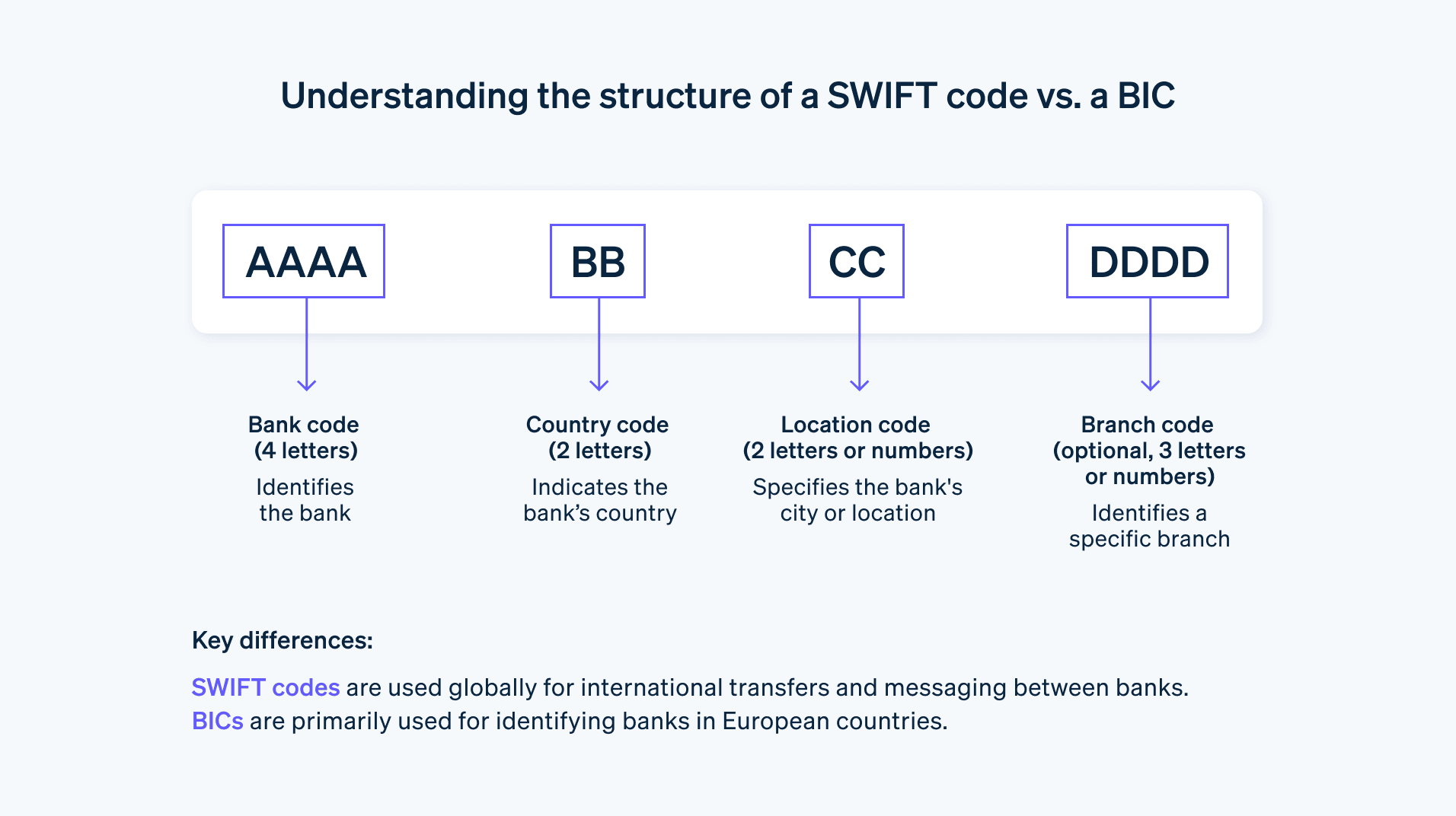

Die andere Komponente, oft als BIC bekannt, fungiert hingegen wie eine Postleitzahl für das Bankinstitut selbst. Während das eine System also das genaue Ziel (das Konto) beschreibt, sorgt das andere System dafür, dass die Nachricht überhaupt das richtige Haus (die Bank) erreicht. In Deutschland besteht die Kontokennung meist aus 22 Stellen. Wer denkt, das sei lang, sollte einen Blick nach Malta werfen, wo stolze 31 Stellen üblich sind. Diese Varianz führt oft dazu, dass man sich beim Abtippen vertut.

Die Anatomie einer Fehlbuchung

Wenn du Geld überweist, prüfen die Systeme der Banken meist nur die mathematische Korrektheit der Prüfziffer. Das sind die zwei Zahlen nach dem Länderkürzel (zum Beispiel DE). Diese Ziffern werden nach einem speziellen Modulo-97-Verfahren berechnet. Passt die Rechnung nicht, meckert das System sofort. Aber Vorsicht: Die Bank prüft beim Absenden oft nicht, ob der Name des Empfängers auch wirklich zum Konto gehört. Das ist eine der größten Gefahrenquellen.

Stell dir vor, du überweist 5.000 Euro für eine Ferienunterkunft. Du tippst die Nummer korrekt ein, vertauschst aber am Ende zwei Ziffern, die zufällig eine andere gültige Kontonummer ergeben. Dein Geld ist weg. Den Betrag zurückzuholen, ist ein bürokratischer Albtraum. Es gibt keinen automatischen Storno-Knopf für internationale Transaktionen. Man muss ein mühsames Nachforschungsersuchen einleiten, das oft 50 Euro oder mehr kostet – ohne Erfolgsgarantie.

Warum die USA immer noch anders ticken

Es ist ein Paradoxon. Während wir in Europa fast ausschließlich mit diesen standardisierten Kennungen arbeiten, verlassen sich US-amerikanische Banken weiterhin stark auf das sogenannte Routing-System. Wer Geld in die Vereinigten Staaten sendet, braucht meist zusätzlich zur internationalen Kennung eine neunstellige ABA-Routing-Nummer. Das liegt daran, dass das US-Bankensystem extrem fragmentiert ist. Tausende kleiner lokaler Kreditinstitute sind nicht direkt an das globale Netzwerk angeschlossen, das wir hier nutzen.

Die versteckten Kosten beim Einsatz von Swift Code and Iban Code

Man könnte meinen, eine digitale Überweisung kostet die Bank fast nichts. Doch die Realität sieht anders aus. Wenn Geld über den Ozean wandert, geschieht das selten direkt. Es gibt sogenannte Korrespondenzbanken. Das sind Vermittler, die zwischen deiner Hausbank und der Zielbank sitzen. Jede dieser Banken will ein Stück vom Kuchen abhaben.

- Abwicklungsgebühren: Oft ziehen die Zwischenbanken einfach 15 bis 30 Euro vom Überweisungsbetrag ab.

- Wechselkursaufschläge: Das ist die versteckte Gewinnspanne. Banken nutzen selten den echten Devisenmittelkurs. Sie schlagen oft 1 bis 3 Prozent auf den Kurs drauf.

- Eilzuschläge: Wer möchte, dass das Geld innerhalb von 24 Stunden ankommt, zahlt meist einen saftigen Aufpreis.

Es gibt eine klare Regel im Bankwesen: "OUR", "BEN" oder "SHA". Diese Kürzel entscheiden, wer die Zeche zahlt. Bei "OUR" übernimmt der Absender alle Kosten. Bei "BEN" trägt der Empfänger die Gebühren, was dazu führt, dass weniger Geld ankommt als auf der Rechnung steht. "SHA" teilt die Kosten auf. In der Geschäftswelt führt das oft zu Streitigkeiten, wenn beim Partner plötzlich 25 Euro weniger ankommen als vereinbart.

Worauf man bei der Auswahl der Bank achten muss

Nicht jede Bank bietet die gleichen Konditionen. Die Deutsche Bundesbank stellt umfangreiche Informationen zur Zahlungsverkehrsstatistik bereit, aus denen hervorgeht, wie massiv das Volumen digitaler Transaktionen gewachsen ist. Dennoch hinkt die Geschwindigkeit bei klassischen Filialbanken oft hinterher. Wer häufig ins Ausland überweist, sollte ein Konto bei einer Bank wählen, die transparente Pauschalpreise für Auslandstransfers anbietet.

Einige Neobanken haben hier einen echten Vorteil. Sie zeigen dir schon vor der Bestätigung genau an, wie viel beim Empfänger ankommt. Das ist ehrlicher als das Modell der großen Institute, die Gebühren oft erst im Nachgang vom Konto abbuchen.

Häufige Mythen und Fehler bei der Eingabe

Ein weit verbreiteter Irrtum ist, dass man die Kennung der Bank nur für Überweisungen braucht. Auch für Lastschriften im SEPA-Raum ist sie zwingend erforderlich. Viele Menschen glauben auch, dass die Länge der Nummer weltweit gleich ist. Das stimmt nicht. Während Deutschland bei 22 Zeichen bleibt, nutzt Frankreich 27 und Norwegen nur 15.

Die Gefahr von Copy-and-Paste-Fehlern

Es klingt banal. Aber die meisten Fehler passieren durch unsichtbare Leerzeichen. Wenn man eine Nummer von einer Website kopiert und in das Banking-Portal einfügt, schleichen sich manchmal Sonderzeichen oder Leerstellen ein. Einige Systeme filtern diese automatisch raus. Andere werfen eine Fehlermeldung aus, die den Nutzer völlig ratlos zurücklässt. Mein Rat: Die Nummer immer in einen reinen Texteditor wie Notepad kopieren, bevor man sie ins Banking-Feld einfügt. Das entfernt jegliche Formatierung.

Ein weiteres Problem ist der Identifikationscode der Bank. Viele Institute haben mehrere Codes für verschiedene Abteilungen oder Standorte. Wer den falschen Code nutzt, riskiert, dass die Zahlung bei einer internen Verrechnungsstelle landet und dort tagelang liegen bleibt. Die Europäische Zentralbank arbeitet ständig an der Verbesserung dieser Prozesse, aber die Verantwortung für die korrekten Daten liegt beim Kunden.

Was tun, wenn das Geld nicht ankommt?

Zuerst einmal: Ruhe bewahren. Eine internationale Überweisung kann zwischen drei und sieben Werktagen dauern. Samstage und Sonntage zählen nicht. Wenn nach zehn Tagen immer noch nichts beim Empfänger eingegangen ist, muss man aktiv werden. Der erste Schritt ist der Abgleich des Überweisungsprotokolls.

Häufig liegt der Fehler nicht bei den Codes, sondern bei den sogenannten Compliance-Prüfungen. Banken sind gesetzlich verpflichtet, Zahlungen auf Geldwäscheverdacht zu prüfen. Wenn du eine ungewöhnlich hohe Summe in ein Land außerhalb der EU schickst, kann es sein, dass eine Bank in der Kette die Zahlung stoppt und weitere Nachweise verlangt. Das passiert oft ohne aktive Benachrichtigung des Absenders. Man muss selbst nachhaken.

Praktische Alternativen zu klassischen Bankwegen

Es muss nicht immer das teure Auslands-Feature der Hausbank sein. In den letzten Jahren haben sich Dienste etabliert, die das System der Korrespondenzbanken umgehen. Diese Anbieter haben eigene Konten in fast jedem Land. Wenn du 1.000 Euro nach England schickst, zahlst du auf deren deutsches Konto ein, und sie zahlen von ihrem britischen Konto den entsprechenden Betrag in Pfund an den Empfänger aus. Das Geld überquert also nie wirklich eine Grenze.

Das spart Zeit und Geld. Die Gebühren liegen hier oft bei einem Bruchteil dessen, was klassische Institute verlangen. Zudem ist der Wechselkurs meist deutlich fairer. Dennoch brauchst du auch bei diesen Anbietern die korrekten Daten des Empfängers. Ohne die richtige Zuordnung funktioniert auch das modernste System nicht.

Die Rolle von SEPA Instant

Innerhalb Europas gibt es eine großartige Entwicklung: SEPA Instant. Damit ist das Geld innerhalb von Sekunden auf dem anderen Konto. Das funktioniert mittlerweile bei sehr vielen Banken in Deutschland. Es kostet manchmal einen kleinen Aufpreis von etwa 50 Cent, ist aber jeden Pfennig wert. Man bekommt sofort eine Bestätigung, ob die Zahlung erfolgreich war. Das nimmt den Stress aus der Sache. Leider ist dieser Dienst noch nicht weltweit verfügbar. Wer in die Schweiz oder nach Großbritannien überweist, kann oft bereits von ähnlichen Geschwindigkeiten profitieren, sofern beide Banken an die entsprechenden Systeme angebunden sind.

Sicherheit geht vor Bequemlichkeit

Man sollte niemals Bankdaten per unverschlüsselter E-Mail versenden. Betrüger haben Methoden entwickelt, um Rechnungen im PDF-Format abzufangen und die Kontodaten zu ändern. Wenn du eine Rechnung von einem neuen Geschäftspartner erhältst, ruf kurz an und lass dir die Daten bestätigen. Ein Telefonat von zwei Minuten kann dich vor einem Totalverlust bewahren. Das gilt besonders, wenn sich die Bankverbindung eines langjährigen Partners plötzlich ändert. Solche "Man-in-the-Middle"-Angriffe sind leider an der Tagesordnung.

Deine Checkliste für den nächsten Transfer

Damit bei der nächsten Überweisung nichts schiefgeht, solltest du systematisch vorgehen. Es ist kein Hexenwerk, erfordert aber Konzentration.

- Fordere die Daten schriftlich an und prüfe das Landeskürzel.

- Nutze einen Online-Validator, um die mathematische Richtigkeit der Kontonummer zu prüfen. Viele Banken bieten das direkt im Portal an.

- Wähle die Kostenverteilung "OUR", wenn du sicherstellen willst, dass der volle Betrag ankommt. Das ist bei Rechnungen fast immer die beste Wahl.

- Speichere den Empfänger als Vorlage ab, wenn du öfter dorthin überweist. Das minimiert das Risiko für Tippfehler bei künftigen Zahlungen.

- Achte auf den Verwendungszweck. In manchen Ländern sind bestimmte Informationen oder Referenznummern zwingend erforderlich, damit die Bank die Zahlung zuordnen kann.

Die Zukunft des Zahlungsverkehrs

Es gibt Bestrebungen, die langen Nummern durch einfachere Identifikatoren zu ersetzen, etwa durch die Mobilfunknummer oder die E-Mail-Adresse. In Ländern wie Indien oder Brasilien ist das bereits Standard. In Europa sind wir aufgrund strenger Datenschutzregeln und einer eher konservativen Bankenlandschaft etwas langsamer. Aber der Druck durch Fintechs wächst. Letztlich wollen wir alle nur eines: Dass unser Geld sicher, schnell und günstig dort ankommt, wo es gebraucht wird. Bis dahin bleiben die etablierten Standards unsere wichtigsten Wegbegleiter.

Wenn man sich einmal an das System gewöhnt hat, verliert es seinen Schrecken. Es ist wie beim Autofahren. Am Anfang ist man von den vielen Schildern und Regeln überfordert, später macht man es fast automatisch. Dennoch sollte man niemals die nötige Sorgfalt vermissen lassen. Ein kleiner Moment der Unachtsamkeit ist im Finanzwesen teurer als in fast jedem anderen Bereich des täglichen Lebens.

Man sollte auch im Hinterkopf behalten, dass Banken für Fehler des Kunden nicht haften. Wenn du die falsche Nummer angibst, hat die Bank ihren Auftrag technisch korrekt ausgeführt, sobald sie das Geld an diese Nummer sendet. Die Rückholung ist reine Kulanz und oft mit hohen Kosten verbunden. Wer also sichergehen will, prüft lieber dreimal. Das spart Nerven und schont den Geldbeutel.

Am Ende des Tages ist die Digitalisierung des Geldes ein Segen. Früher musste man für Auslandsüberweisungen physisch in eine Filiale gehen und komplizierte Durchschlagformulare ausfüllen. Heute reicht ein Smartphone und eine stabile Internetverbindung. Die Macht liegt in deinen Händen – nutze sie klug.

Zusammenfassend lässt sich festhalten: Wer die Mechanismen versteht, kann viel Geld sparen. Die Welt der Finanzen ist im ständigen Wandel, aber die Grundlagen der Identifikation bleiben vorerst stabil. Es lohnt sich, hier zum Experten für die eigenen Finanzen zu werden.

Nächste Schritte für dich

Prüfe jetzt dein Online-Banking auf die Option für Echtzeitüberweisungen. Schau dir bei deiner nächsten Rechnung genau an, welche Gebühren deine Bank für den internationalen Versand erhebt. Wenn die Kosten über 10 Euro liegen, solltest du über einen spezialisierten Transferdienstleister nachdenken. Vergleiche die Wechselkurse, die dir angeboten werden, mit dem aktuellen Kurs auf Finanzportalen. Nur so erkennst du, wie viel deine Bank wirklich an dir verdient. Bevor du die nächste Zahlung nach Übersee tätigst, validiere die Empfängerdaten über ein unabhängiges Tool. Ein kurzer Check von 60 Sekunden schützt dich vor tagelanger Fehlersuche.