Das Statistische Bundesamt (Destatis) in Wiesbaden hat am Dienstag eine neue Leitlinie zur Qualitätssicherung bei der Interpretation von Konjunkturdaten veröffentlicht. Die Behörde reagiert damit auf die zunehmende Volatilität der globalen Märkte und die Schwierigkeit, Trends von statistischem Rauschen zu unterscheiden. In dem Dokument wird detailliert erläutert, wie Forscher die Risiken von Type 1 and Type ii Errors minimieren müssen, um politische Fehlentscheidungen auf Basis falscher Annahmen zu verhindern.

Präsidentin Ruth Brand betonte während der Vorstellung des Berichts, dass die Genauigkeit staatlicher Statistiken das Fundament für fiskalische Maßnahmen bilde. Die Methodik des Amtes sieht vor, dass Signifikanzniveaus künftig strenger an die jeweilige Datenlage angepasst werden. Diese Anpassung soll sicherstellen, dass weder fälschlicherweise Effekte erkannt werden, die nicht existieren, noch reale Veränderungen im wirtschaftlichen Gefüge übersehen werden.

Das Institut für Weltwirtschaft (IfW) in Kiel unterstützt diesen Vorstoß in einer ersten Stellungnahme. Laut dem IfW-Konjunkturchef Stefan Kooths führen ungenaue statistische Tests oft zu einer verzerrten Wahrnehmung der wirtschaftlichen Realität. Die Kieler Forscher hatten bereits in der Vergangenheit darauf hingewiesen, dass die Komplexität moderner Lieferketten herkömmliche Analyseverfahren an ihre Grenzen führt.

Statistische Grundlagen der Type 1 and Type ii Errors

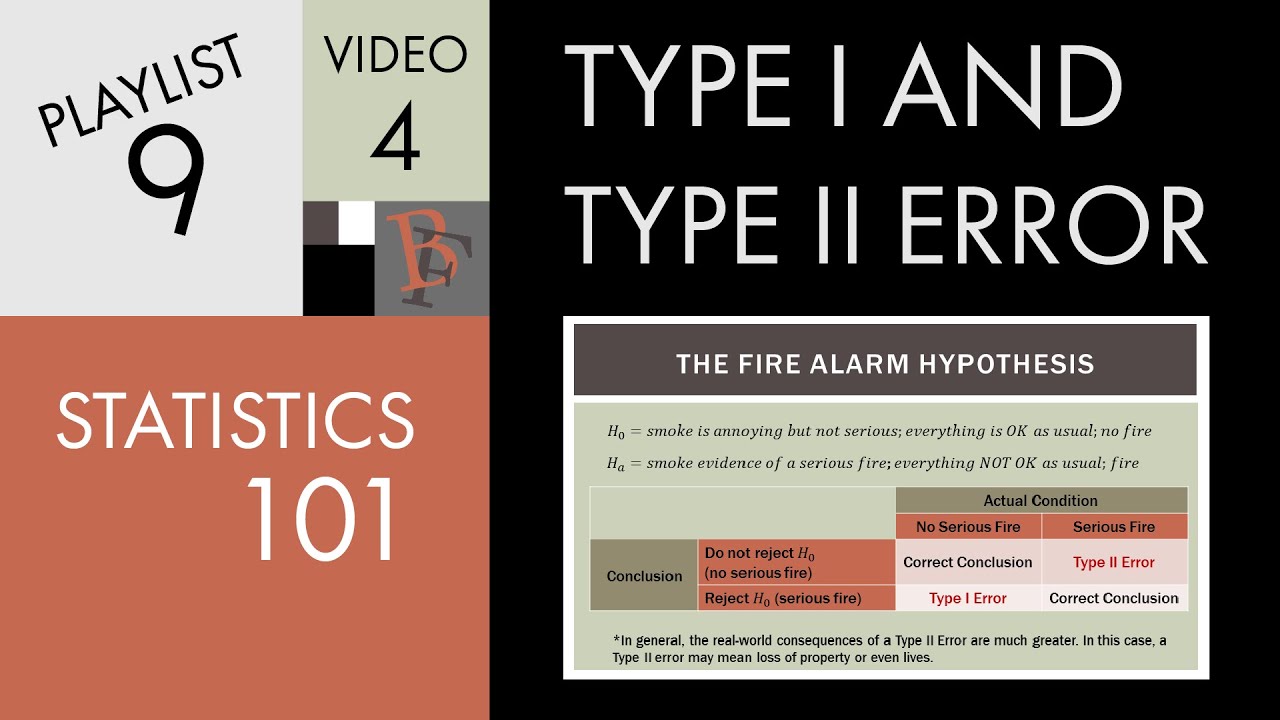

In der wissenschaftlichen Praxis beschreibt die Statistik zwei grundlegende Fehlermöglichkeiten bei der Prüfung von Hypothesen. Der erste Fehlertyp tritt auf, wenn eine Nullhypothese abgelehnt wird, obwohl sie in der Realität wahr ist. Dies führt dazu, dass Forscher einen Effekt oder einen Zusammenhang vermuten, wo keiner vorhanden ist.

Das zweite Szenario beschreibt das Versäumnis, eine falsche Nullhypothese abzulehnen. In diesem Fall wird eine tatsächlich vorhandene Veränderung oder ein signifikanter Unterschied nicht erkannt. Die Balance zwischen diesen beiden Risiken stellt Mathematiker und Ökonomen vor eine ständige Herausforderung, da die Verringerung eines Fehlerrisikos oft die Wahrscheinlichkeit des anderen erhöht.

Das Statistische Bundesamt nutzt für seine Berechnungen komplexe mathematische Modelle, die auf Wahrscheinlichkeitsrechnungen basieren. Diese Modelle müssen so kalibriert sein, dass sie sensibel genug für neue Entwicklungen sind, ohne auf zufällige Schwankungen überzureagieren. Eine zu hohe Sensitivität kann zu unnötigem Alarmismus führen, während eine zu geringe Sensitivität Krisenindikatoren verschleiern könnte.

Die Bedeutung des Signifikanzniveaus

Das Signifikanzniveau, oft als Alpha bezeichnet, legt die Obergrenze für die Wahrscheinlichkeit fest, mit der ein Fehler der ersten Art begangen wird. In den Sozial- und Wirtschaftswissenschaften liegt dieser Wert häufig bei fünf Prozent. Das bedeutet, dass in einem von 20 Fällen ein Ergebnis als signifikant eingestuft wird, obwohl es lediglich auf Zufall beruht.

Die Wahl dieses Schwellenwertes ist keineswegs willkürlich, sondern folgt etablierten wissenschaftlichen Standards. Dennoch fordern einige Statistiker der Deutschen Statistischen Gesellschaft eine flexiblere Handhabung je nach Kontext der Untersuchung. In der medizinischen Forschung beispielsweise sind oft wesentlich strengere Grenzwerte erforderlich als in der Marktforschung.

Methodische Herausforderungen in der Ökonometrie

Ökonomen des Zentrums für Europäische Wirtschaftsforschung (ZEW) weisen darauf hin, dass die Datenqualität in den letzten Jahren durch externe Schocks gelitten hat. Die Corona-Pandemie und der Energiepreisschock führten zu Ausreißern in den Zeitreihen, die klassische Modelle verzerren. Diese Verzerrungen erschweren die korrekte Identifizierung von Ursache-Wirkungs-Zusammenhängen erheblich.

Die Problematik der Type 1 and Type ii Errors verschärft sich besonders bei der Analyse von kleinen Stichproben oder hochfrequenten Daten. Wenn die Datenbasis zu gering ist, sinkt die statistische Power eines Tests deutlich. Dies erhöht die Gefahr, dass wichtige ökonomische Wendepunkte nicht rechtzeitig identifiziert werden.

Die Deutsche Bundesbank hat in ihrem Monatsbericht wiederholt dargelegt, wie schwierig die Schätzung der Produktionslücke in Echtzeit ist. Revisionen von Wachstumszahlen sind oft die Folge davon, dass erste Schätzungen auf unvollständigen Informationen basierten. Diese Revisionen sind ein praktisches Beispiel für die nachträgliche Korrektur statistischer Fehlurteile.

Einfluss der Stichprobengröße

Eine größere Stichprobe reduziert in der Regel das Risiko beider Fehlertypen gleichzeitig. In der amtlichen Statistik ist die Erhebung zusätzlicher Daten jedoch mit hohen Kosten und bürokratischem Aufwand für Unternehmen verbunden. Das Bundesministerium für Wirtschaft und Klimaschutz sucht daher nach Wegen, Verwaltungsdaten effizienter zu nutzen.

Die Nutzung von Big Data und Algorithmen des maschinellen Lernens bietet hier neue Ansätze. Diese Technologien erlauben es, Muster in riesigen Datenmengen zu erkennen, die herkömmlichen Verfahren entgehen. Experten warnen jedoch davor, dass auch diese Methoden nicht immun gegen systematische Verzerrungen sind.

Kritik an der Fixierung auf p-Werte

In der akademischen Welt wächst die Kritik an der übermäßigen Abhängigkeit von sogenannten p-Werten zur Bestimmung statistischer Signifikanz. Kritiker argumentieren, dass diese Fixierung dazu führt, dass wissenschaftlich relevante Ergebnisse ignoriert werden, nur weil sie knapp über einem gewissen Schwellenwert liegen. Dieses Phänomen wird in Fachkreisen oft als p-Hacking bezeichnet, wenn Forscher ihre Daten so lange manipulieren, bis sie signifikant erscheinen.

Die American Statistical Association hat bereits 2016 eine Grundsatzerklärung veröffentlicht, in der sie vor dem Missbrauch des p-Wertes warnt. Sie betont, dass statistische Signifikanz nicht mit wissenschaftlicher oder praktischer Bedeutung gleichzusetzen ist. Ein Ergebnis kann statistisch hochgradig signifikant sein, aber in der realen Welt kaum Auswirkungen haben.

Diese Debatte hat direkte Auswirkungen auf die Politikberatung in Berlin und Brüssel. Wenn Berater sich nur auf signifikante Effekte stützen, könnten sie subtile, aber langfristig wichtige Entwicklungen übersehen. Das Risiko besteht darin, dass Maßnahmen unterbleiben, weil der statistische Beweis für ihre Notwendigkeit zum gegebenen Zeitpunkt noch nicht erbracht werden konnte.

Konsequenzen für die Wirtschaftspolitik

Fehlentscheidungen in der Zinspolitik oder bei staatlichen Investitionsprogrammen können immense Kosten verursachen. Wenn die Europäische Zentralbank (EZB) eine Inflation bekämpft, die sich als vorübergehendes statistisches Rauschen herausstellt, riskiert sie eine unnötige Rezession. Umgekehrt kann ein zu langes Abwarten bei realen Inflationsgefahren die Preisstabilität gefährden.

Der Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung nutzt daher eine Vielzahl von Indikatoren, um ein ganzheitliches Bild zu erhalten. Die Experten stützen sich nicht auf eine einzelne Kennzahl, sondern führen Sensitivitätsanalysen durch. Dies hilft dabei, die Robustheit der eigenen Prognosen gegenüber statistischen Unwägbarkeiten zu prüfen.

Internationale Organisationen wie die Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) arbeiten eng mit den nationalen Ämtern zusammen. Ziel ist eine Harmonisierung der Methoden, um grenzüberschreitende Vergleiche verlässlicher zu machen. Unterschiedliche Ansätze bei der Fehlervermeidung könnten sonst zu widersprüchlichen Handlungsempfehlungen führen.

Transparenz als Lösungsansatz

Das Statistische Bundesamt plant, künftig mehr Metadaten zu seinen Veröffentlichungen bereitzustellen. Nutzer sollen so besser einschätzen können, wie hoch die Unsicherheit bei bestimmten Schätzungen ist. Diese Transparenzoffensive soll das Vertrauen in die amtliche Statistik stärken und den öffentlichen Diskurs versachlichen.

Wissenschaftliche Publikationen verlangen zunehmend die Offenlegung aller Rohdaten und Analyse-Skripte. Diese Praxis der Open Science ermöglicht es anderen Forschern, Ergebnisse zu replizieren und auf Fehler zu prüfen. Die Replikationskrise in vielen Forschungsfeldern hat gezeigt, wie wichtig eine kritische Überprüfung der statistischen Methodik ist.

Zukünftige Entwicklungen in der Datenanalyse

Die fortschreitende Digitalisierung wird die Art und Weise, wie Statistiken erstellt werden, grundlegend verändern. Echtzeitdaten aus dem Online-Handel oder von Mobilfunkanbietern ermöglichen eine zeitnahe Beobachtung gesellschaftlicher Prozesse. Diese neuen Quellen bringen jedoch auch neue methodische Fragen mit sich, insbesondere hinsichtlich der Repräsentativität.

In den kommenden Jahren wird die Integration von künstlicher Intelligenz in die amtliche Statistik eine zentrale Rolle spielen. Die Systeme müssen so trainiert werden, dass sie die Nuancen zwischen den verschiedenen Fehlerarten verstehen und berücksichtigen. Es bleibt abzuwarten, ob die Automatisierung der Analyse die menschliche Urteilskraft in komplexen Grenzbereichen ersetzen kann.

Politik und Verwaltung stehen vor der Aufgabe, die statistische Kompetenz in ihren Institutionen weiter auszubauen. Nur wer die Fallstricke der Dateninterpretation kennt, kann fundierte Entscheidungen treffen. Die Diskussion um die statistische Genauigkeit wird angesichts der zunehmenden Datenflut eher an Bedeutung gewinnen als abnehmen.