Die Finanzminister der Europäischen Union haben am Montag in Brüssel über eine umfassende Modernisierung der What Is Vat Value Added Tax beraten, um die grenzüberschreitende Steuerhinterziehung effektiver zu bekämpfen. Nach Angaben des Europäischen Rates zielt die Initiative darauf ab, die administrativen Hürden für kleine Unternehmen zu senken und die digitale Erfassung von Transaktionen zu vereinheitlichen. Die Europäische Kommission schätzt die jährlichen Einnahmeverluste durch Betrug in diesem Bereich auf rund 93 Milliarden Euro.

Die aktuelle Debatte konzentriert sich auf das sogenannte Mehrwertsteuer-Paket für das digitale Zeitalter, das eine verpflichtende elektronische Rechnungsstellung vorsieht. EU-Wirtschaftskommissar Paolo Gentiloni betonte in einer Pressekonferenz, dass die Harmonisierung der technischen Standards notwendig sei, um die bestehende Lücke bei den Steuereinnahmen zu schließen. Der Vorschlag sieht vor, dass Informationen über grenzüberschreitende Umsätze nahezu in Echtzeit an die nationalen Behörden übermittelt werden.

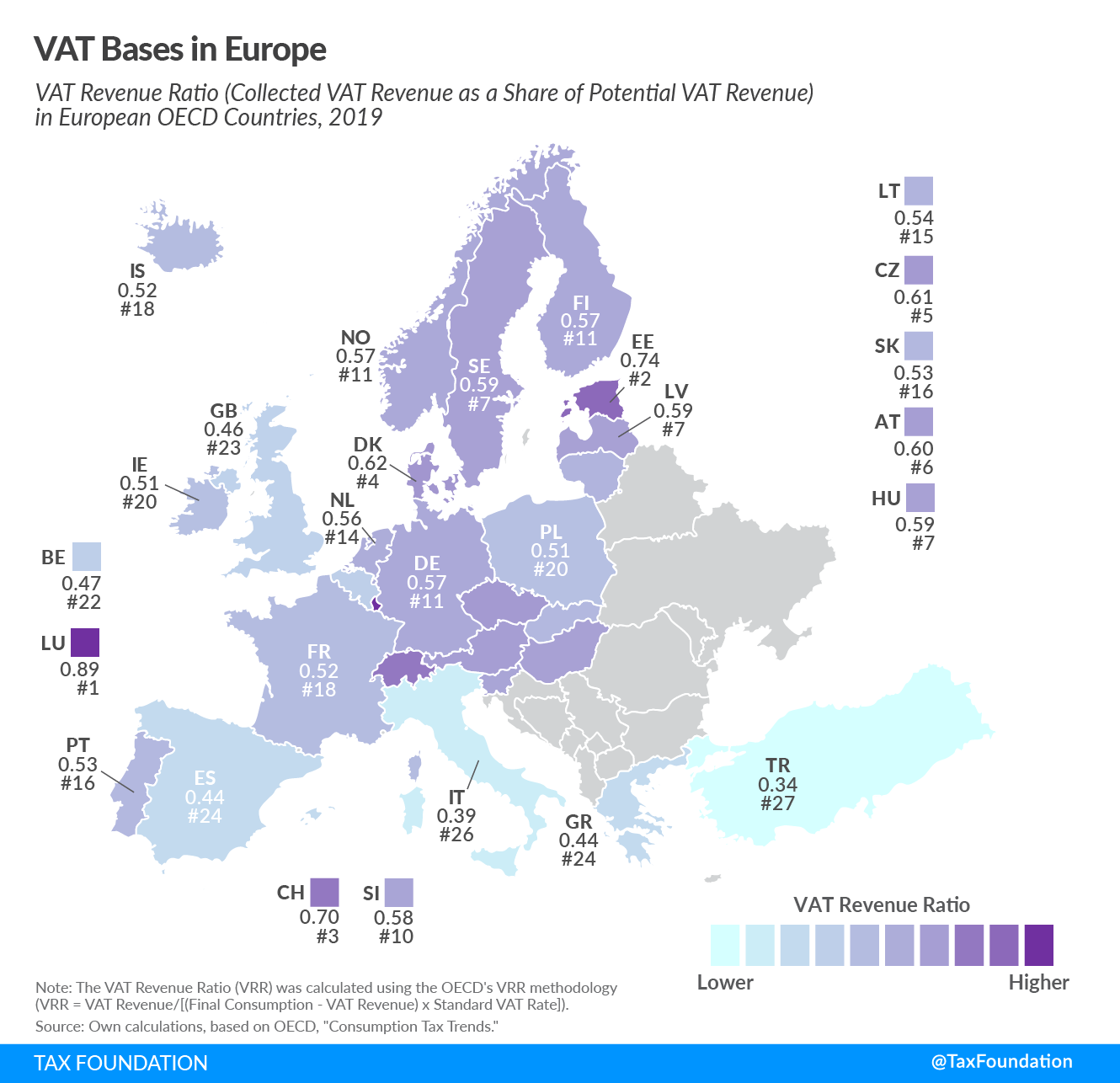

In Deutschland bildet diese Verbrauchssteuer die zweitwichtigste Einnahmequelle des Bundeshaushalts nach der Einkommensteuer. Das Bundesministerium der Finanzen wies in seinem jüngsten Monatsbericht darauf hin, dass die konjunkturelle Eintrübung zu einem geringeren Wachstum dieser Steuerart geführt hat. Im vergangenen Kalenderjahr beliefen sich die Gesamteinnahmen aus den verschiedenen Sätzen in der Bundesrepublik auf über 285 Milliarden Euro.

Historische Entwicklung Und Die Definition Der What Is Vat Value Added Tax

Das System der Allphasen-Netto-Umsatzsteuer mit Vorsteuerabzug wurde in Deutschland am 1. Januar 1968 eingeführt und ersetzte die bis dahin geltende Bruttoumsatzsteuer. Diese grundlegende Änderung verhinderte die Kumulierung der Steuerlast über verschiedene Produktionsstufen hinweg, was zuvor zu Wettbewerbsverzerrungen geführt hatte. Der ökonomische Kern der What Is Vat Value Added Tax liegt darin, dass lediglich der geschaffene Mehrwert auf jeder Stufe der Wertschöpfungskette besteuert wird.

Die Einführung Des Gemeinsamen Mehrwertsteuersystems

Die europäischen Mitgliedstaaten einigten sich bereits in den 1960er Jahren auf die Harmonisierung ihrer Umsatzsteuersysteme, um den freien Warenverkehr im Binnenmarkt zu gewährleisten. Die Erste und Zweite Richtlinie des Rates vom 11. April 1967 legten den Grundstein für die heutige Struktur, die in allen Mitgliedstaaten einheitlich angewendet wird. Diese Richtlinien verpflichteten die Staaten, eine Steuer auf den Konsum von Gütern und Dienstleistungen zu erheben, die proportional zum Preis ist.

Durch die Sechste Mehrwertsteuer-Richtlinie von 1977 wurden die Bemessungsgrundlagen weiter angeglichen, um eine faire Berechnung der Eigenmittel für den EU-Haushalt zu ermöglichen. Jedes Land behielt jedoch die Autonomie über die Festlegung der genauen Steuersätze, solange diese über dem vereinbarten Mindestniveau von 15 Prozent für den Regelsatz blieben. In der Bundesrepublik liegt dieser Satz derzeit bei 19 Prozent, während für bestimmte Waren des täglichen Bedarfs ein ermäßigter Satz von sieben Prozent gilt.

Wirtschaftliche Auswirkungen Auf Den Binnenmarkt Und Den Außenhandel

Die Ausgestaltung der Verbrauchssteuer beeinflusst maßgeblich das Kaufverhalten der Konsumenten und die Preisgestaltung der Unternehmen. Ökonomen des Ifo-Instituts erklärten in einer Studie, dass kurzfristige Änderungen der Steuersätze, wie die temporäre Senkung während der Corona-Pandemie, nur bedingt zu einer dauerhaften Belebung des privaten Konsums führten. Die Weitergabe von Steuervorteilen an die Endverbraucher hing stark von der Wettbewerbsintensität in den jeweiligen Branchen ab.

Im internationalen Handel gilt das Bestimmungslandprinzip, wonach Exporte von der inländischen Steuer befreit sind, während Importe der Einfuumsatzsteuer unterliegen. Diese Regelung stellt sicher, dass alle im Inland konsumierten Güter der gleichen steuerlichen Belastung unterliegen, unabhängig von ihrem Herkunftsort. Die Zollverwaltung überwacht diesen Prozess an den Außengrenzen der Union, um Wettbewerbsnachteile für heimische Produzenten zu vermeiden.

Unternehmen müssen für die korrekte Abwicklung komplexe Aufzeichnungspflichten erfüllen, was insbesondere für exportorientierte Mittelständler einen hohen bürokratischen Aufwand bedeutet. Der Deutsche Industrie- und Handelskammertag forderte in einer Stellungnahme eine stärkere Vereinfachung der Meldeverfahren im innergemeinschaftlichen Warenverkehr. Die Digitalisierung der Finanzverwaltung wird hierbei als das wichtigste Instrument angesehen, um die Fehleranfälligkeit bei der Umsatzsteuervoranmeldung zu reduzieren.

Technologische Transformation Durch Das ViDA-Paket

Die Europäische Kommission verfolgt mit dem Projekt Vat in the Digital Age eine umfassende Transformation der Steuererhebung. Ein zentraler Bestandteil ist die Einführung einer einzigen Mehrwertsteuerregistrierung für Unternehmen, die in mehreren EU-Ländern tätig sind. Dies würde die Notwendigkeit beseitigen, sich in jedem Mitgliedstaat einzeln bei den Finanzbehörden anzumelden, was Kosten in Milliardenhöhe einsparen könnte.

Echtzeit-Reporting Und Digitale Rechnungsstellung

Die Umstellung auf digitale Meldepflichten soll die bisherigen zusammenfassenden Meldungen ersetzen, die oft erst Wochen nach den Transaktionen eingereicht werden. Durch die zeitnahe Übermittlung der Daten an eine zentrale europäische Datenbank könnten Unstimmigkeiten sofort erkannt werden. Experten des Instituts der Wirtschaftsprüfer sehen darin eine wirksame Maßnahme gegen den Karussellbetrug, bei dem sich Betrüger Vorsteuerbeträge erstatten lassen, die nie gezahlt wurden.

Die technische Umsetzung stellt viele Betriebe vor Herausforderungen, da ihre ERP-Systeme mit den neuen Schnittstellen der Finanzbehörden kompatibel sein müssen. In Italien und Frankreich wurden bereits nationale Systeme für das E-Invoicing eingeführt, die als Vorbild für die europäische Lösung dienen könnten. Kritiker mahnen jedoch an, dass der Datenschutz bei der zentralen Speicherung von Millionen von Transaktionsdaten streng gewahrt bleiben muss.

Herausforderungen Und Kritische Stimmen Zur Aktuellen Besteuerungspraxis

Trotz der angestrebten Harmonisierung kritisieren Wirtschaftsverbände die zunehmende Komplexität bei den Ausnahmeregelungen und ermäßigten Steuersätzen. Die Abgrenzung zwischen verschiedenen Produkten führt regelmäßig zu Rechtsstreitigkeiten vor den Finanzgerichten, etwa bei der Frage, ob ein Getränk als Grundnahrungsmittel oder als Luxusgut einzustufen ist. Der Bundesrechnungshof bemängelte in der Vergangenheit wiederholt die Intransparenz und die Zielgenauigkeit des ermäßigten Steuersatzes in Deutschland.

Ein weiterer Kritikpunkt betrifft die Belastung von Geringverdienern, da die Umsatzsteuer als Regressionssteuer wirkt. Da Haushalte mit niedrigerem Einkommen einen größeren Teil ihrer Mittel für den Konsum ausgeben, tragen sie eine verhältnismäßig höhere Steuerlast als wohlhabende Bürger. Sozialverbände fordern daher regelmäßig eine stärkere Entlastung bei lebensnotwendigen Gütern oder eine Kompensation durch direkte Transferzahlungen.

Die Bekämpfung des grenzüberschreitenden Betrugs erfordert eine enge Kooperation der nationalen Steuerfahndungsbehörden, die jedoch oft durch unterschiedliche Rechtslagen erschwert wird. Die Europäische Staatsanwaltschaft hat seit ihrer Gründung zahlreiche Ermittlungsverfahren wegen großangelegter Hinterziehung eingeleitet. In ihrem Jahresbericht wies die Behörde darauf hin, dass kriminelle Netzwerke die bestehenden Lücken im Informationsaustausch zwischen den Mitgliedstaaten gezielt ausnutzen.

Zukünftige Entwicklungen In Der Steuergesetzgebung

In den kommenden Monaten wird das Europäische Parlament über die finalen Details der Richtlinienänderungen entscheiden, wobei insbesondere die Übergangsfristen für kleine Unternehmen umstritten sind. Die Bundesregierung plant, die Einführung der verpflichtenden E-Rechnung im B2B-Bereich schrittweise ab Januar 2025 umzusetzen, um der Wirtschaft ausreichend Vorbereitungszeit zu geben. Parallel dazu beobachten Marktteilnehmer die Verhandlungen auf Ebene der OECD über eine globale Mindestbesteuerung, die indirekt auch Auswirkungen auf die nationalen Konsumsteuersysteme haben könnte.

Die Finanzminister der Länder haben bereits signalisiert, dass eine weitere Erosion der Steuerbasis durch neue Ausnahmeregelungen vermieden werden soll. Die Digitalisierung der Betriebsprüfungen wird es den Finanzämtern ermöglichen, Unregelmäßigkeiten schneller und präziser zu identifizieren. Offen bleibt, ob die angestrebte Vereinfachung tatsächlich zu einer spürbaren Entlastung der Verwaltung führt oder ob die neuen Dokumentationspflichten neue bürokratische Hürden schaffen werden.