Das Bundesministerium der Finanzen hat neue Richtlinien zur Standardisierung der elektronischen Kommunikation zwischen Finanzämtern und Bürgern veröffentlicht, um die Transparenz bei der Festsetzung der Einkommensteuer zu erhöhen. Angesichts steigender Einspruchszahlen betonen Experten der Finanzverwaltung die Notwendigkeit, dass Steuerpflichtige genau verstehen, Wie Sieht Ein Einkommensteuerbescheid Aus und welche rechtliche Bindung die einzelnen Bestandteile des Dokuments entfalten. Laut dem Statistischen Bundesamt wurden im Jahr 2023 über 13 Millionen Einkommensteuererklärungen von unbeschränkt steuerpflichtigen Personen abgegeben, was die Relevanz einer klaren Bescheiderteilung unterstreicht. Die Behörden reagieren damit auf die wachsende Komplexität des deutschen Steuerrechts und die zunehmende Automatisierung der Fallbearbeitung in den regionalen Finanzämtern.

Die Struktur des amtlichen Dokuments folgt bundeseinheitlichen Vorgaben, um eine rechtssichere Zustellung und Lesbarkeit zu gewährleisten. Auf der ersten Seite finden sich stets die Identifikationsmerkmale wie die Steuernummer und die Identifikationsnummer sowie die festgesetzte Steuer im Vergleich zur bereits gezahlten Lohnsteuer. Das Ministerium für Finanzen des Landes Nordrhein-Westfalen weist darauf hin, dass die Differenz zwischen diesen Werten über eine Nachzahlung oder eine Erstattung entscheidet. Die Gestaltung des Bescheids dient dabei nicht nur der Information, sondern markiert den Beginn der einmonatigen Einspruchsfrist nach Bekanntgabe des Verwaltungsaktes.

Rechtliche Grundlagen und Wie Sieht Ein Einkommensteuerbescheid Aus in der Praxis

Der Aufbau eines Bescheids ist durch die Abgabenordnung (AO) streng reglementiert und gliedert sich in die Bereiche Festsetzung, Erläuterungen und Rechtsbehelfsbelehrung. Ein zentrales Element ist der Tenor, der die genaue Höhe der Steuerzahllast für das jeweilige Kalenderjahr definiert. Das Bundeszentralamt für Steuern stellt klar, dass nur die im Bescheid ausdrücklich genannten Beträge die Zahlungsverpflichtung begründen. Neben der Einkommensteuer werden hier oft auch der Solidaritätszuschlag und die Kirchensteuer aufgeführt, sofern eine Kirchensteuerpflicht besteht.

Ein wesentliches Merkmal für die Frage, Wie Sieht Ein Einkommensteuerbescheid Aus, ist der Abschnitt über die Vorbehaltsfeststellung gemäß Paragraph 164 AO. Dieser Vermerk erlaubt es der Finanzbehörde, den Fall ohne Angabe von Gründen später erneut zu prüfen und zu ändern. Fehlt dieser Hinweis, ist der Bescheid nur noch unter engen Voraussetzungen der Korrekturvorschriften änderbar. Die Steuerberaterkammer Berlin betont, dass Steuerpflichtige diesen formalen Hinweis oft übersehen, obwohl er für die Planungssicherheit von erheblicher Bedeutung ist.

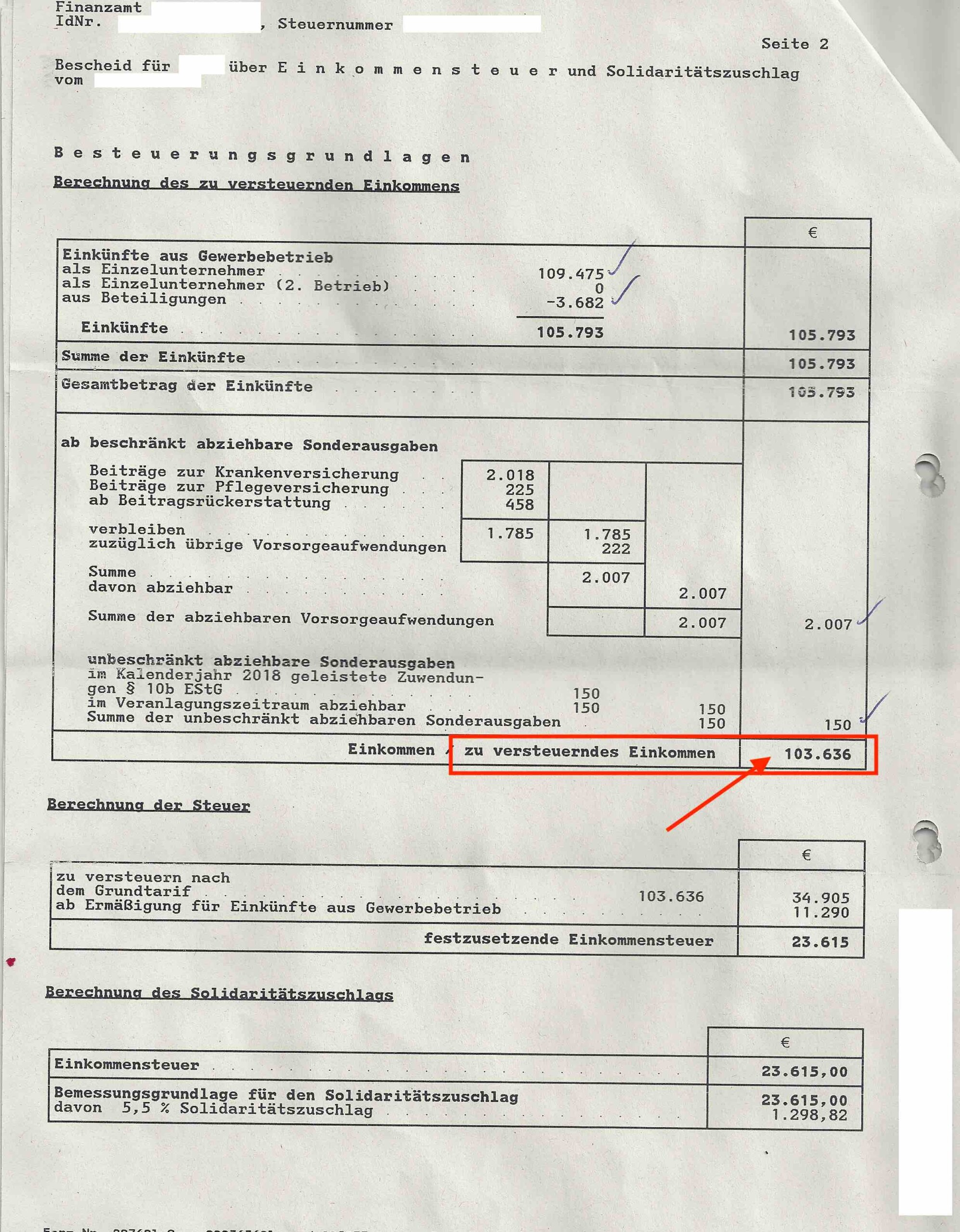

Detaillierte Berechnung der Besteuerungsgrundlagen

Nach der Zusammenfassung der Ergebnisse folgt im Dokument die detaillierte Herleitung des zu versteuernden Einkommens aus den verschiedenen Einkunftsarten. Hier werden die Einkünfte aus nichtselbständiger Arbeit, Kapitalvermögen, Vermietung und Verpachtung oder Gewerbebetrieb einzeln aufgelistet und mit den geltenden Freibeträgen verrechnet. Das Rechenschema folgt dabei der Systematik des Einkommensteuergesetzes (EStG), beginnend mit dem Gesamtbetrag der Einkünfte.

Die Finanzbehörden nutzen für diese Aufstellung automatisierte Systeme, die Abweichungen von der eingereichten Erklärung markieren. In diesem Teil des Bescheids werden auch Sonderausgaben wie Versicherungsbeiträge oder Kirchensteuerzahlungen sowie außergewöhnliche Belastungen abgezogen. Das Bundesfinanzministerium veröffentlicht jährlich aktualisierte Datensätze, die zeigen, dass die Berücksichtigung von Vorsorgeaufwendungen zu den am häufigsten korrigierten Positionen gehört.

Die Bedeutung der Erläuterungstexte

Im Anschluss an die rein numerischen Tabellen enthält jeder Bescheid einen individuellen Erläuterungsteil, in dem das Finanzamt Abweichungen zur Steuererklärung begründet. Hier gibt der Sachbearbeiter oder das automatisierte System an, warum bestimmte Werbungskosten nicht anerkannt oder Pauschalen gekürzt wurden. Die Qualität dieser Erläuterungen steht häufig in der Kritik von Verbraucherschutzorganisationen wie dem Bund der Steuerzahler.

Hans-Ulrich Liebern, Leiter der Steuerabteilung beim Bund der Steuerzahler NRW, erklärte in einer Stellungnahme, dass viele Erläuterungen für Laien schwer verständlich formuliert seien. Die Verwendung von Textbausteinen führe oft dazu, dass die tatsächlichen Gründe für eine Ablehnung im Unklaren blieben. Dies erschwere es den Bürgern, die Erfolgsaussichten eines Einspruchs ohne professionelle Hilfe einzuschätzen.

Vorläufigkeitsvermerke und anhängige Gerichtsverfahren

Ein oft umfangreicher Teil des Bescheids betrifft die Vorläufigkeitsvermerke nach Paragraph 165 AO, die sich auf laufende Musterverfahren beim Bundesfinanzhof oder dem Bundesverfassungsgericht beziehen. Diese Vermerke halten den Bescheid in spezifischen Punkten offen, ohne dass der Steuerpflichtige selbst tätig werden muss. Aktuell betreffen viele dieser Vermerke die Frage der Besteuerung von Renten oder die Höhe der kindbezogenen Freibeträge.

Die Finanzverwaltung nutzt diese Instrumente, um eine Flut von Einsprüchen zu vermeiden, während rechtliche Grundsatzfragen geklärt werden. Sobald ein höchstrichterliches Urteil gefällt wird, muss die Verwaltung alle betroffenen Bescheide von Amts wegen ändern. Für die Steuerpflichtigen bedeutet dies eine automatische Partizipation an positiven Rechtsprechungen, sofern der Punkt im eigenen Bescheid als vorläufig gekennzeichnet war.

Elektronische Bereitstellung über ELSTER

Im Zuge des Onlinezugangsgesetzes wurde die elektronische Bereitstellung der Bescheiddaten über das Portal ELSTER massiv ausgebaut. Nutzer erhalten heute oft vor dem Postversand eine Benachrichtigung über die digitale Abrufbarkeit ihrer Daten. Die digitale Version entspricht inhaltlich exakt der Papierform, bietet jedoch zusätzliche Funktionen wie den direkten Vergleich mit den übermittelten Werten der Steuererklärung.

Diese digitale Transformation führt laut Berichten des Bundesrechnungshofes zu einer erheblichen Beschleunigung der Bearbeitungszeiten in den Ämtern. Dennoch bleibt die Papierform für die rechtliche Fristwahrung der Standard, sofern der Nutzer nicht ausdrücklich auf die rein elektronische Bekanntgabe umgestellt hat. Kritiker bemängeln hierbei, dass die digitale Infrastruktur in ländlichen Regionen noch nicht überall die notwendige Ausfallsicherheit bietet.

Komplikationen bei der Bescheiderstellung

Trotz der Standardisierung kommt es regelmäßig zu Fehlern in der Bescheiderstellung, die sowohl technischer als auch menschlicher Natur sein können. Statistiken der Finanzämter zeigen, dass etwa jeder dritte Einspruch gegen einen Steuerbescheid zumindest teilweise erfolgreich ist. Dies liegt häufig an nicht berücksichtigten Belegen oder Fehlern bei der automatisierten Datenübernahme von Arbeitgebern und Versicherungen.

Ein weiteres Problem stellt die Postlaufzeit dar, die den Beginn der Einspruchsfrist beeinflusst. Gemäß der Drei-Tages-Fiktion der Abgabenordnung gilt ein Bescheid am dritten Tag nach der Aufgabe zur Post als bekanntgegeben. Verzögerungen bei der Postzustellung können daher dazu führen, dass die tatsächliche Zeit für eine Prüfung durch den Steuerpflichtigen verkürzt wird, was regelmäßig zu Rechtsstreitigkeiten führt.

Anforderungen an die Rechtsbehelfsbelehrung

Jeder Einkommensteuerbescheid muss zwingend eine Rechtsbehelfsbelehrung enthalten, die den Bürger über seine Möglichkeiten informiert, gegen den Bescheid vorzugehen. In dieser Belehrung wird erläutert, innerhalb welcher Frist und bei welcher Behörde der Einspruch einzulegen ist. Fehlt diese Belehrung oder ist sie fehlerhaft, verlängert sich die Einspruchsfrist laut Gesetz von einem Monat auf ein Jahr.

Die rechtliche Präzision dieses Abschnitts ist entscheidend für die Gültigkeit des gesamten Verwaltungsaktes. Das Bundesfinanzministerium hat in der Vergangenheit mehrfach die Formulierungen angepasst, um neuen Anforderungen des europäischen Datenschutzrechts und der Rechtsprechung gerecht zu werden. Dennoch zeigen Analysen von Fachanwaltskanzleien, dass formale Fehler in der Belehrung weiterhin eine Angriffsfläche für die Anfechtung von Bescheiden bieten.

Zukünftige Entwicklungen in der Steuerkommunikation

Die Finanzministerien der Länder arbeiten derzeit an einer weiteren Personalisierung der Steuerbescheide durch den Einsatz von künstlicher Intelligenz in der Erläuterungsphase. Ziel ist es, die oft kryptischen Verweise auf Paragraphen durch verständlichere Texte zu ersetzen und so die Akzeptanz der Steuerfestsetzungen zu erhöhen. Ein Pilotprojekt in Hessen testet bereits automatisierte Chat-Systeme, die Fragen zu den Inhalten des Bescheids in Echtzeit beantworten sollen.

In den kommenden Jahren wird zudem die vollständige Umstellung auf den papierlosen Bescheid angestrebt, wobei die rechtlichen Hürden für die digitale Zustellung weiter gesenkt werden sollen. Beobachter erwarten, dass die Verknüpfung von Steuerdaten mit anderen Sozialleistungen zunehmen wird, was die Bedeutung des Einkommensteuerbescheids als Basisdokument für staatliche Transfers weiter verstärkt. Die weitere Entwicklung der Einspruchsquoten wird zeigen, ob die verstärkte Transparenz zu weniger Rechtsstreitigkeiten führt oder ob die Bürger durch die verbesserte Information Fehler der Verwaltung lediglich konsequenter aufdecken.