Ich saß vor zwei Jahren mit einem Mandanten zusammen, der gerade eine Finanzierungsrunde über 450.000 Euro abgeschlossen hatte. Er war stolz auf sein Produkt, sein Team brannte, und auf seinem Bankkonto sah es prächtig aus. Doch als wir uns die nackten Zahlen anschauten, wurde er blass. Er hatte Monate damit verbracht, sich zu fragen, Wie Sieht Eine Bilanz Aus, aber er hatte nur auf die Optik und die Bankbestände geschaut, nicht auf die Verpflichtungen, die sich im Hintergrund aufstauten. Er dachte, er hätte Gewinn gemacht, dabei fraßen ihn die Rückstellungen für kommende Steuerzahlungen und nicht realisierte Verluste bereits auf. Hätten wir das zwei Monate später bemerkt, wäre er zahlungsunfähig gewesen, trotz der prallen Kriegskasse. Viele schauen auf die Aktiva und denken, das sei das Vermögen, ohne zu verstehen, dass die Passivseite das wahre Gesicht des Unternehmens zeigt.

Die Verwechslung von Kontostand und Unternehmenserfolg

Ein weit verbreiteter Irrtum ist der Glaube, dass ein hohes Guthaben auf dem Geschäftskonto automatisch bedeutet, dass es der Firma gut geht. Ich sehe das ständig. Gründer investieren in neue Büroausstattung oder stellen Leute ein, weil "ja Geld da ist". In der Welt der doppelten Buchführung ist das ein tödlicher Denkfehler. Das Geld auf dem Konto kann nämlich genauso gut aus einem Darlehen stammen oder für Umsatzsteuerreserven reserviert sein, die man in drei Wochen an das Finanzamt abführen muss.

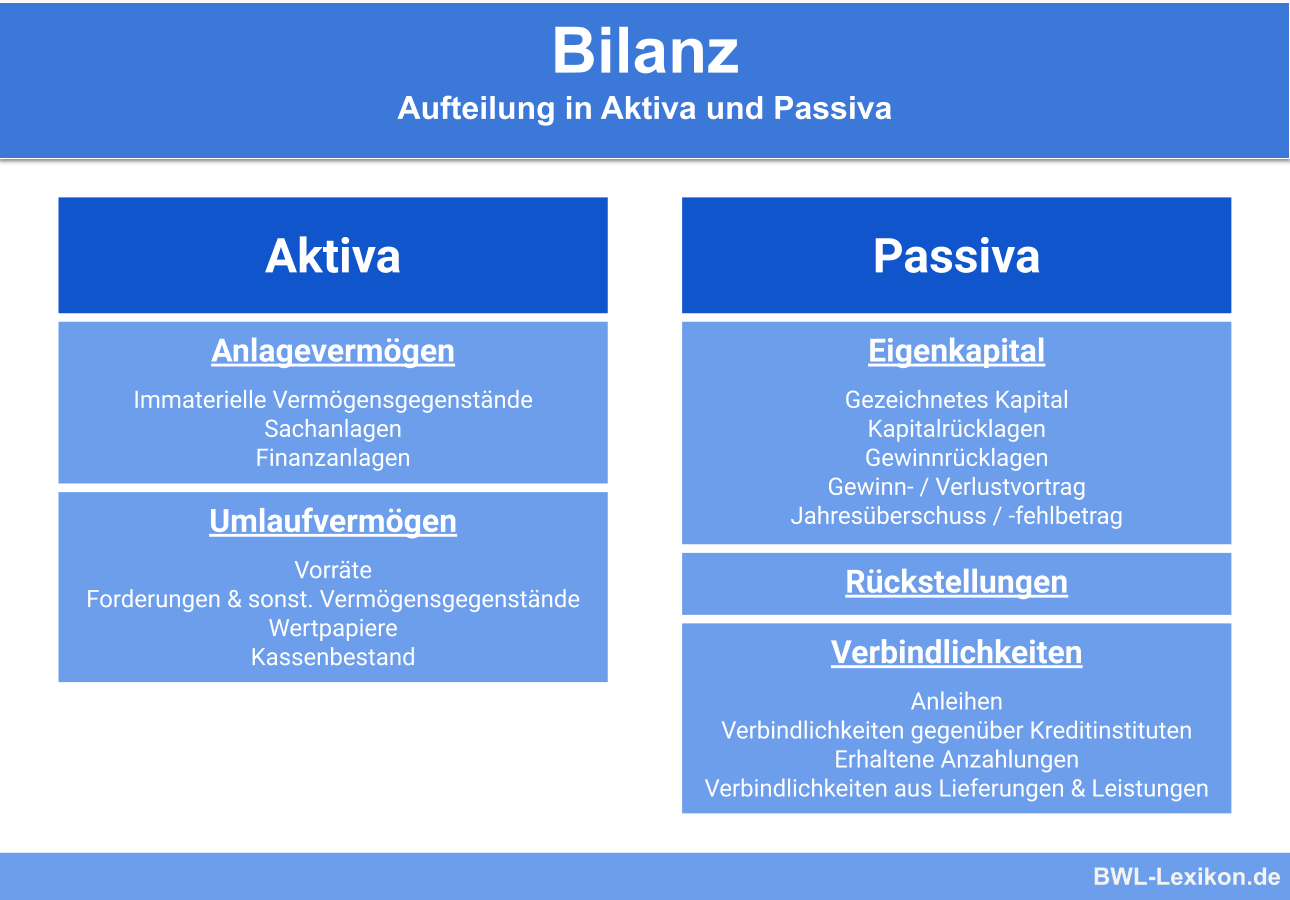

Die linke Seite der Aufstellung, die Aktiva, verrät dir lediglich, worin dein Geld gebunden ist – sei es in Maschinen, Vorräten oder eben Bankguthaben. Die rechte Seite, die Passiva, ist viel spannender. Sie erklärt dir, wem dieses Zeug eigentlich gehört. Ist es dein Eigenkapital oder gehört es den Gläubigern? Wer nur die linke Seite betrachtet, fährt ein Auto, ohne auf die Tankanzeige zu schauen. Er sieht zwar, dass er schnell fährt, merkt aber nicht, dass der Motor gleich ausgeht.

In meiner Zeit in der Beratung habe ich Betriebe gesehen, die auf dem Papier Millionäre waren, weil ihre Lager vollstanden. Das Problem: Die Ware war veraltet und ließ sich nicht mehr verkaufen. In der Buchhaltung standen die Anschaffungskosten, doch der reale Wert war fast null. Wenn man sich also fragt, Wie Sieht Eine Bilanz Aus, muss man lernen, zwischen Buchwert und Marktrealität zu unterscheiden. Wer seine Bestände nicht regelmäßig auf Werthaltigkeit prüft, betreibt Selbstbetrug auf Raten.

Warum die Passivseite wichtiger ist als die Aktiva

Das Herzstück jeder finanziellen Aufstellung ist das Eigenkapital. Es ist der Puffer zwischen Erfolg und Ruin. Ein Fehler, den ich immer wieder erlebe, ist die Vernachlässigung der Fristenkongruenz. Das klingt nach trockenem Lehrbuchwissen, entscheidet aber in der Praxis über dein Überleben. Wenn du langfristige Investitionen, wie zum Beispiel teure Softwareentwicklungen oder Maschinen, mit kurzfristigen Krediten oder dem Dispo finanzierst, begibst du dich in eine gefährliche Abhängigkeit.

Das Risiko der Überschuldung erkennen

Viele Jungunternehmer verstehen nicht, dass ein negatives Eigenkapital nicht sofort das Aus bedeutet, aber ein Warnsignal der Stufe Rot ist. Wenn die Verluste dein eingezahltes Kapital aufgezehrt haben, stehst du mit dem Rücken zur Wand. Ich habe Fälle erlebt, in denen Geschäftsführer dachten, sie könnten das durch private Einlagen "mal eben schnell" heilen. Ohne saubere Dokumentation und klare Trennung der Sphären riskierst du hier die Durchgriffshaftung. Dein privates Haus ist dann weg, nur weil du die Systematik nicht ernst genommen hast.

Ein weiterer kritischer Punkt sind die Rückstellungen. Das sind keine "vielleicht" Kosten, sondern Verpflichtungen für ungewisse Ereignisse, die aber wirtschaftlich bereits verursacht wurden. Ob es die Kosten für den Jahresabschluss sind, drohende Prozesskosten oder die Pensionen – wer diese Positionen kleinrechnet, um die Bilanzsumme hübsch aussehen zu lassen, belügt sich selbst und seine Investoren. Wenn die Zahlung dann fällig wird, bricht das Kartenhaus zusammen.

Der Prozess der Bewertung entscheidet über dein Schicksal

Die nackten Zahlen in der Liste entstehen durch Bewertungswahlrechte. Hier trennt sich die Spreu vom Weizen. Das Handelsgesetzbuch (HGB) ist geprägt vom Vorsichtsprinzip. Das bedeutet: Gewinne darfst du erst ausweisen, wenn sie realisiert sind. Verluste hingegen musst du zeigen, sobald sie absehbar sind. Viele Unternehmer versuchen, diesen Grundsatz zu umgehen, um bei Bankgesprächen besser dazustehen.

Ich erinnere mich an einen Fall, bei dem ein Produktionsleiter darauf beharrte, seine halbfertigen Erzeugnisse zu Verkaufspreisen zu bewerten. Er argumentierte, dass sie ja fast fertig seien und die Kunden sicher kaufen würden. Das ist brandgefährlich. Nach dem Niederstwertprinzip darfst du maximal die Herstellungskosten ansetzen. Wenn du dich fragst, Wie Sieht Eine Bilanz Aus, wenn man ehrlich zu sich selbst ist, dann ist die Antwort: eher konservativ und fast schon pessimistisch. Wer seine Vorräte künstlich aufbläht, zahlt Steuern auf Gewinne, die er noch gar nicht in der Tasche hat. Das entzieht dem Unternehmen Liquidität, die an anderer Stelle dringend gebraucht wird.

Vorher und Nachher im Vergleich der Realität

Schauen wir uns ein konkretes Beispiel an, wie ein falscher Fokus ein Unternehmen ruinieren kann.

Vorher: Die Sichtweise des optimistischen Amateurs Ein Online-Händler macht 1 Million Euro Umsatz. Sein Bankkonto zeigt 150.000 Euro Plus. Er schaut auf seine betriebswirtschaftliche Auswertung (BWA) und sieht einen Überschuss. Er entscheidet sich, 50.000 Euro in eine neue Marketingkampagne zu stecken und zwei neue Mitarbeiter einzustellen. Er fühlt sich sicher, weil die Summe der Aktiva durch die Warenbestände hoch ist. Er ignoriert, dass 80.000 Euro der 150.000 Euro eigentlich Umsatzsteuer sind, die er nächste Woche überweisen muss. Seine Verbindlichkeiten aus Lieferungen und Leistungen belaufen sich auf weitere 60.000 Euro, die in 30 Tagen fällig werden. Effektiv hat er nur 10.000 Euro echtes Spielkapital.

Nachher: Die Sichtweise des kühlen Profis Derselbe Händler lernt, die Zahlen richtig zu lesen. Er sieht die 150.000 Euro auf dem Konto, zieht aber sofort die 80.000 Euro Steuer und die 60.000 Euro Lieferantenrechnungen gedanklich ab. Er erkennt, dass sein Eigenkapitalanteil gering ist, weil sein Warenlager zu 90 Prozent auf Ziel gekauft wurde – es gehört ihm also noch gar nicht richtig. Statt zu expandieren, verhandelt er längere Zahlungsziele mit Lieferanten und treibt seine eigenen Forderungen schneller ein. Er reduziert sein Lager um 20 Prozent, um Cash freizusetzen. Nach drei Monaten hat er zwar immer noch 150.000 Euro auf dem Konto, aber seine Verbindlichkeiten sind auf 20.000 Euro gesunken. Jetzt ist er finanziell stabil und kann die Expansion aus echtem, eigenem Cashflow finanzieren.

Der Unterschied ist gewaltig. Der erste Händler steht kurz vor der Insolvenz, sobald ein kleiner Einbruch im Umsatz kommt. Der zweite Händler hat die volle Kontrolle über seine Finanzen und schläft nachts ruhig.

Abschreibungen sind mehr als nur Steuersparmodelle

Viele sehen Abschreibungen als lästiges Anhängsel oder reines Instrument zur Steueroptimierung. Das ist zu kurz gedacht. Abschreibungen bilden den tatsächlichen Wertverzehr deiner Anlagen ab. Wenn du eine Maschine für 100.000 Euro kaufst und sie über zehn Jahre abschreibst, dann musst du jedes Jahr 10.000 Euro erwirtschaften, nur um am Ende der Zeit das Geld für eine Ersatzbeschaffung zu haben.

Ich habe oft erlebt, dass Unternehmer diese 10.000 Euro als Gewinn interpretieren, weil sie ja nicht "echt" vom Konto abfließen. Sie entnehmen das Geld privat oder investieren es in Spielereien. Zehn Jahre später wundern sie sich, warum sie keinen Kredit für eine neue Maschine bekommen. Die Bank sieht eine veraltete Anlage und kein angespartes Kapital. Eine gesunde Struktur zeigt, dass die erwirtschafteten Abschreibungen im Unternehmen bleiben oder zur Tilgung von Krediten genutzt werden, die für den Kauf der Anlage aufgenommen wurden.

Forderungsmanagement und das Risiko der uneinbringlichen Posten

Ein Posten, der oft unterschätzt wird, sind die Forderungen aus Lieferungen und Leistungen. Das ist Geld, das dir Kunden schulden. In vielen Köpfen ist das schon "sicheres Geld". In der Realität ist eine Forderung nur ein Versprechen – und manche Versprechen werden nicht gehalten.

- Prüfe das Alter deiner Forderungen (OPOS-Liste). Alles, was älter als 60 Tage ist, ist ein potenzieller Totalverlust.

- Bilde Einzelwertberichtigungen für Kunden, die bereits Mahnungen ignorieren.

- Verstehe, dass eine hohe Forderungssumme bei gleichzeitig niedrigem Bankbestand bedeutet, dass du deine Kunden kostenlos finanzierst. Du bist deren Bank, ohne Zinsen zu bekommen.

Wenn deine Bilanzsumme durch Forderungen dominiert wird, ist das kein Zeichen von Stärke, sondern von schlechtem Management. Es nutzt dir nichts, wenn du theoretisch reich bist, aber deine eigenen Rechnungen nicht bezahlen kannst. Ich habe Firmen pleitegehen sehen, deren Auftragsbücher voll waren, aber deren Kunden einfach nicht zahlten. Das ist bitter, aber es ist die Realität des Geschäftslebens. Wer seine Zahlen nicht liest, sieht dieses Unheil nicht kommen.

Realitätscheck

Am Ende des Tages ist die Buchhaltung kein kreatives Schreiben. Es geht nicht darum, wie man eine Darstellung optimiert, damit sie gut aussieht. Wer sich ernsthaft fragt, wie dieses Dokument aufgebaut ist, muss bereit sein, sich der ungeschminkten Wahrheit zu stellen. Erfolg im Business hat nichts mit Hoffnung zu tun. Er hat mit Disziplin bei der Zahlenpflege zu tun.

Ich sage es dir ganz direkt: Wenn du dich nur einmal im Jahr mit deinem Jahresabschluss beschäftigst, wenn der Steuerberater dir den Stapel Papier zur Unterschrift vorlegt, dann hast du dein Unternehmen nicht im Griff. Du bist dann ein Passagier in deinem eigenen Betrieb. Ein echter Unternehmer versteht seine Bilanz monatlich. Er weiß genau, wie hoch seine kurzfristigen Schulden sind und ob seine Aktiva wirklich das wert sind, was in der Liste steht.

Es gibt keine Abkürzung. Du musst die Logik dahinter verstehen. Es ist keine Raketenwissenschaft, aber es erfordert Konzentration. Wenn du nicht bereit bist, dich durch die Details von Rechnungsabgrenzungsposten und Sonderposten mit Rücklagenanteil zu beißen, wirst du immer abhängig von der Meinung Dritter bleiben. Und Dritte – seien es Banken, Investoren oder das Finanzamt – haben selten dein Bestes im Sinn, wenn es brenzlig wird. Lerne deine Zahlen zu lesen, bevor sie dich lesen. Das ist die einzige Strategie, die langfristig funktioniert. Es wird wehtun, die ersten Male die Schwächen schwarz auf weiß zu sehen, aber es ist der einzige Weg, um echte Stabilität aufzubauen. Alles andere ist nur Glücksspiel mit deiner Existenz.