Wer Jahrzehnte gearbeitet hat, freut sich auf den Ruhestand, doch dann flattert der Bescheid vom Finanzamt ins Haus. Viele Rentner in Deutschland fühlen sich zu Recht überrumpelt, wenn sie feststellen, dass ihr hart verdientes Geld im Alter nicht eins zu eins auf dem Konto landet. Die Frage Wie Wird Die Rente Besteuert treibt Millionen Menschen um, weil das System der nachgelagerten Besteuerung auf den ersten Blick unfair wirkt. Man hat doch schon während des Berufslebens Abgaben gezahlt, oder? Das stimmt zwar, aber das System hat sich radikal gewandelt. Wer heute in Rente geht, muss einen immer größeren Teil seiner Bezüge versteuern, während im Gegenzug die Beiträge zur Vorsorge während der Erwerbsphase steuerfrei gestellt wurden. Das ist die Logik dahinter, auch wenn das am Ende des Monats wenig Trost spendet, wenn die Netto-Rente schrumpft.

Das Prinzip der nachgelagerten Besteuerung verstehen

Früher war alles einfacher, aber nicht unbedingt gerechter. Bis zum Jahr 2005 wurden Renten in Deutschland nur mit einem kleinen Ertragsanteil belegt. Das änderte sich schlagartig durch das Alterseinkünftegesetz. Seitdem wandert Deutschland schrittweise in Richtung einer vollen Besteuerung der Alterseinkünfte. Ich habe oft mit Menschen gesprochen, die dachten, ihre gesetzliche Rente sei „netto“, weil die Sozialbeiträge ja bereits abgezogen werden. Ein fataler Irrtum. Das Finanzamt sieht die Rente als Einkommen an, genau wie früher das Gehalt.

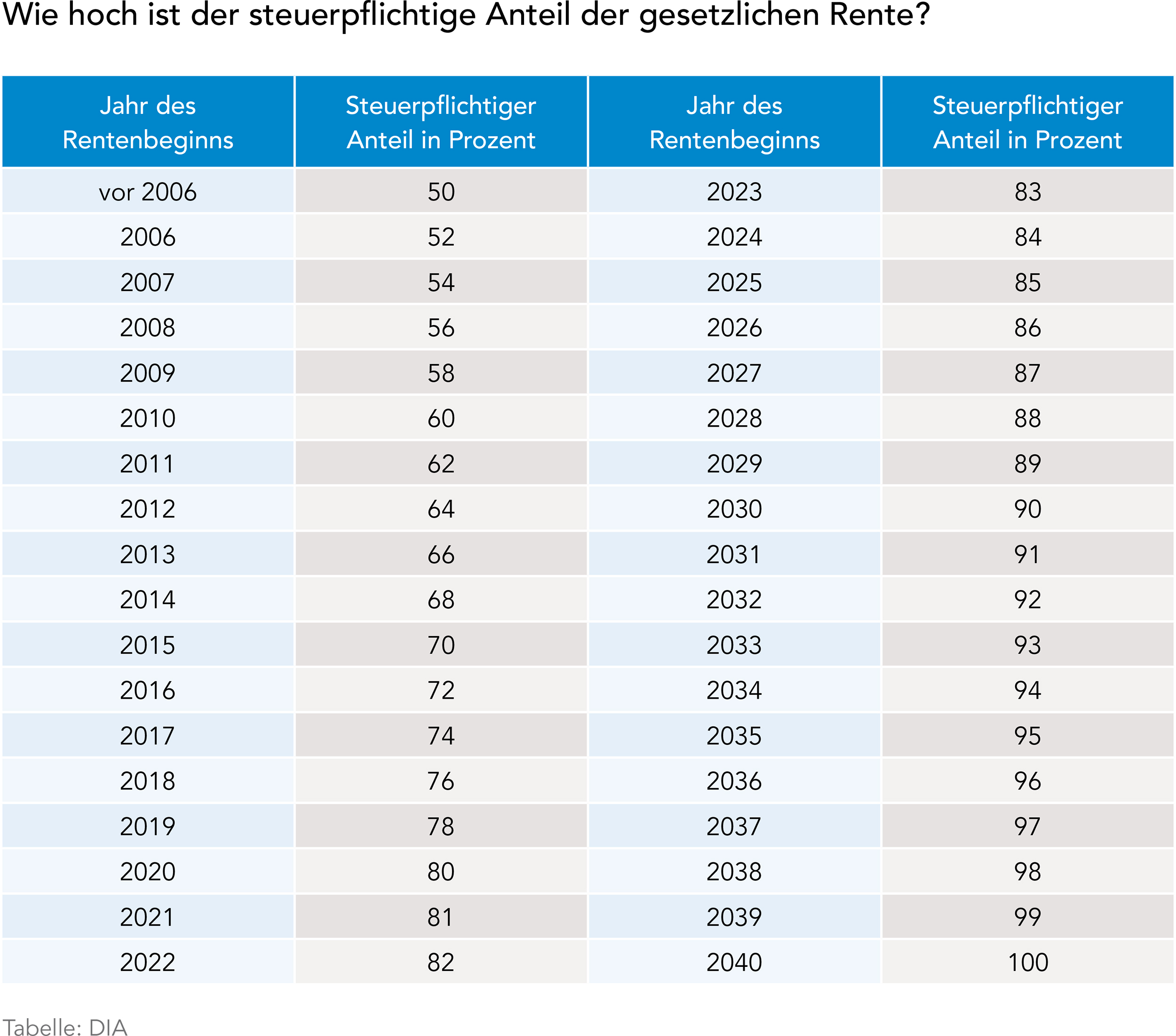

Der Clou bei dieser Umstellung ist der Kohortenprinzips-Ansatz. Dein Renteneintrittsjahr bestimmt, wie viel von deinem Geld der Staat unangetastet lässt. Wer 2005 oder früher in den Ruhestand ging, durfte sich über einen steuerfreien Teil von 50 Prozent freuen. Seitdem sinkt dieser Prozentsatz für jeden neuen Jahrgang. Wer 2024 in Rente ging, musste bereits 84 Prozent seiner Rente dem steuerpflichtigen Einkommen zurechnen. Nur 16 Prozent blieben als fester Euro-Betrag steuerfrei. Dieser Freibetrag wird einmalig festgelegt und bleibt für den Rest deines Lebens gleich. Er steigt nicht an, wenn die Rente durch Anpassungen erhöht wird. Jede Rentenerhöhung nach dem ersten vollen Jahr ist somit zu 100 Prozent steuerpflichtig. Das führt dazu, dass viele Senioren, die anfangs keine Steuern zahlten, durch kleine jährliche Rentensteigerungen plötzlich doch eine Steuererklärung abgeben müssen.

Der Rentenfreibetrag als persönlicher Schutzschild

Man muss diesen Freibetrag als eine Art Schutzmauer sehen. Er ist kein Prozentsatz, der ewig mitschwingt. Wenn du im ersten vollen Kalenderjahr deines Ruhestands eine Bruttorente von 20.000 Euro beziehst und dein steuerfreier Anteil 16 Prozent beträgt, dann sind 3.200 Euro für immer sicher. Selbst wenn deine Rente zehn Jahre später durch Anpassungen auf 25.000 Euro geklettert ist, bleiben nur diese 3.200 Euro steuerfrei. Die Differenz schnappt sich der Fiskus. Das ist der Grund, warum die Steuerlast im Alter schleichend zunimmt. Man rutscht durch die Inflation und die daraus resultierenden Rentenanpassungen immer tiefer in die Steuerpflicht.

Warum das Bundesverfassungsgericht einschreiten musste

Es gab lange Zeit Streit um die sogenannte Doppelbesteuerung. Kritiker rechneten vor, dass manche Rentner mehr Steuern im Alter zahlen, als sie während ihres Berufslebens an Beiträgen absetzen konnten. Das darf laut Verfassung nicht sein. Die Politik musste reagieren. Deshalb wurde der Anstieg des steuerpflichtigen Anteils verlangsamt. Ursprünglich sollte schon 2040 die 100-Prozent-Marke erreicht sein. Jetzt wurde das Ziel auf das Jahr 2058 verschoben. Das bringt eine spürbare Entlastung für alle, die in den nächsten Jahren in den Ruhestand wechseln. Es zeigt aber auch, wie komplex die Materie ist. Man kann sich nicht auf alte Tabellen verlassen.

Wie Wird Die Rente Besteuert und welche Freibeträge gelten

Um zu begreifen, ob man tatsächlich Geld an das Finanzamt überweisen muss, reicht der Blick auf den Rentenfreibetrag nicht aus. Der wichtigste Faktor für alle Steuerzahler in Deutschland ist der Grundfreibetrag. Dieser soll das Existenzminimun sichern. Im Jahr 2024 lag dieser Betrag bei 11.604 Euro für Alleinstehende. Verheiratete Paare bekommen den doppelten Betrag, also 23.208 Euro. Wenn dein gesamtes zu versteuerndes Einkommen unter dieser Grenze liegt, zahlst du keinen Cent Einkommensteuer.

Aber Achtung: Das zu versteuernde Einkommen ist nicht gleich deine Bruttorente. Du darfst einiges abziehen. Zuerst geht der persönliche Rentenfreibetrag weg. Dann folgen die Beiträge zur Kranken- und Pflegeversicherung. Diese mindern deine Steuerlast erheblich. Auch Werbungskosten spielen eine Rolle. Jeder Rentner bekommt pauschal 102 Euro angerechnet. Wer höhere Ausgaben hat, etwa für Rentenberater oder Rechtsberatung im Zusammenhang mit der Rente, kann diese geltend machen.

Sonderausgaben und außergewöhnliche Belastungen

Viele Senioren vergessen, dass sie im Alter oft hohe Krankheitskosten haben. Zahnersatz, teure Brillen oder Physiotherapie können als außergewöhnliche Belastungen die Steuerlast drücken. Hier gibt es allerdings eine zumutbare Belastungsgrenze, die vom Einkommen abhängt. Erst was darüber hinausgeht, zählt. Ebenso wichtig sind haushaltsnahe Dienstleistungen. Wenn der Schornsteinfeger kommt, der Gärtner die Hecke schneidet oder eine Reinigungskraft hilft, können 20 Prozent der Arbeitskosten direkt von der Steuerschuld abgezogen werden. Das ist bares Geld. Ich kenne Fälle, in denen allein durch die Handwerkerrechnungen die gesamte Steuerlast auf Null sank.

Die Rolle der Kirchensteuer und des Solidaritätszuschlags

Wer Mitglied in einer Kirche ist, zahlt auch auf seine Rente Kirchensteuer. Diese wird zusammen mit der Einkommensteuer berechnet. Der Solidaritätszuschlag spielt für die meisten Rentner hingegen kaum noch eine Rolle, da die Freigrenzen hierfür mittlerweile sehr hoch liegen. Nur wer eine sehr hohe Rente bezieht oder zusätzliche Mieteinnahmen hat, muss sich darüber Gedanken machen. Es ist wichtig, das Gesamtbild zu sehen. Die gesetzliche Rente ist oft nur ein Teil des Puzzles. Wer zusätzlich eine Betriebsrente oder private Rentenversicherungen bezieht, muss diese ebenfalls versteuern, wobei hier oft andere Regeln gelten.

Die verschiedenen Rentenarten und ihre Steuerregeln

Nicht jede Rente wird gleich behandelt. Die gesetzliche Rentenversicherung, berufsständische Versorgungswerke und die Rürup-Rente bilden die sogenannte Basisversorgung. Hier greift die oben erklärte nachgelagerte Besteuerung mit dem steigenden Prozentsatz. Doch es gibt noch mehr. Die betriebliche Altersvorsorge (bAV) ist ein weites Feld. Wenn der Arbeitgeber Beiträge aus dem Bruttogehalt eingezahlt hat (Entgeltumwandlung), muss die spätere Auszahlung voll versteuert werden. Das ist logisch, weil man in der Ansparphase Steuern und Sozialabgaben gespart hat.

Private Rentenversicherungen, die nicht staatlich gefördert wurden, unterliegen der Ertragsanteilsbesteuerung. Hier wird nur der Zinsanteil besteuert. Wer mit 65 Jahren eine solche Rente antritt, muss lediglich 18 Prozent der Auszahlung versteuern. Das klingt nach einem Schnäppchen, liegt aber daran, dass die Beiträge damals aus dem bereits versteuerten Nettoeinkommen gezahlt wurden. Das Finanzamt will also nur den Gewinn besteuern, den das Geld über die Jahre erwirtschaftet hat.

Die Besonderheiten der Riester-Rente

Riester-Renten sind ein Spezialfall. Da der Staat hier während der Ansparphase Zulagen gezahlt und Steuervorteile gewährt hat, verlangt er im Alter den vollen Zugriff. Riester-Auszahlungen müssen zu 100 Prozent als sonstiges Einkommen versteuert werden. Hier gibt es keinen Rentenfreibetrag wie bei der gesetzlichen Rente. Viele Rentner sind schockiert, wenn sie sehen, wie viel von ihrer Riester-Rente nach Steuern übrig bleibt. Dennoch kann es sich lohnen, weil der persönliche Steuersatz im Alter meist niedriger ist als während des Arbeitslebens.

Pensionen für Beamte

Beamte beziehen keine Rente, sondern eine Pension. Diese wird steuerlich ganz anders behandelt. Pensionen sind rechtlich gesehen nachträglicher Arbeitslohn. Deshalb gibt es hier keinen Rentenfreibetrag nach dem Jahrgangsprinzip. Stattdessen gewährt der Staat einen Versorgungsfreibetrag und einen Zuschlag zum Versorgungsfreibetrag. Diese Beträge schmelzen für neuere Pensionärsjahrgänge ebenfalls ab, allerdings in einem anderen Rhythmus. Beamte zahlen im Schnitt deutlich mehr Steuern auf ihre Altersbezüge als Rentner, da sie eben keine Anteile haben, die als „beitragsfinanziert“ und somit teilweise steuerfrei gelten.

Praktische Tipps für die Steuererklärung im Ruhestand

Viele Rentner stellen sich die Frage, ob sie überhaupt eine Steuererklärung abgeben müssen. Die Antwort lautet oft: Ja, wenn das Finanzamt dich dazu auffordert oder wenn deine Einkünfte den Grundfreibetrag übersteigen. Es ist ein Mythos, dass man als Rentner automatisch befreit ist. Das Finanzamt erfährt ohnehin alles. Die Rentenversicherungsträger übermitteln die Daten elektronisch an die Finanzverwaltung. Wer nichts tut, riskiert eine Schätzung, und die fällt meistens zu Ungunsten des Steuerzahlers aus.

Man sollte die Sache proaktiv angehen. Eine freiwillige Abgabe kann sich lohnen, wenn man hohe Ausgaben hatte. Ein klassischer Fehler ist das Vergessen der Anlage Vorsorgeaufwand. Hier gehören die Beiträge zur Kranken- und Pflegeversicherung rein. Da diese Beiträge direkt von der Bruttorente abgezogen werden, denken viele, sie müssten sie nicht mehr angeben. Das ist falsch. Nur wer sie einträgt, bekommt die steuerliche Entlastung am Ende auch schwarz auf weiß im Bescheid bestätigt.

Das Tool ELSTER und die vereinfachte Erklärung

Das Portal ELSTER bietet mittlerweile spezielle Funktionen für Rentner an. Es gibt die sogenannte „einfachELSTER“-Variante. Diese ist speziell für Menschen mit Alterseinkünften gedacht, die keine komplizierten Zusatzgeschäfte wie Vermietung oder Gewerbe betreiben. Man wird Schritt für Schritt durch die Maske geführt. Wer mit dem Computer auf Kriegsfuß steht, kann natürlich auch einen Lohnsteuerhilfeverein aufsuchen. Diese Vereine bieten oft kostengünstige Hilfe für Rentner an und kennen sich mit den spezifischen Freibeträgen bestens aus.

Die Nichtveranlagungs-Bescheinigung (NV-Bescheinigung)

Wenn du weißt, dass dein Einkommen dauerhaft unter dem Grundfreibetrag liegen wird, kannst du eine NV-Bescheinigung beim Finanzamt beantragen. Diese gilt in der Regel für drei Jahre. Der Vorteil: Du musst keine Steuererklärung abgeben und Banken führen keine Abgeltungsteuer auf deine Zinserträge ab. Das spart bürokratischen Aufwand und sorgt dafür, dass du jeden Euro deiner Erträge direkt behalten kannst. Besonders für Rentner mit kleineren Ersparnissen ist das ein echter Geheimtipp.

Warum die Steuerbelastung in Zukunft weiter steigt

Wir müssen der Wahrheit ins Auge sehen: Das Thema Wie Wird Die Rente Besteuert wird in den kommenden Jahrzehnten noch viel mehr Menschen betreffen. Durch die schrittweise Anhebung des steuerpflichtigen Teils auf 100 Prozent wird irgendwann jede Rente ab dem ersten Euro (oberhalb des Grundfreibetrags) voll belastet. Das ist politisch so gewollt, um die Rentenbeiträge während der Erwerbsphase komplett steuerfrei zu stellen. Das entlastet die Jungen und belastet die Alten.

Man darf dabei nicht vergessen, dass auch die Inflation eine Rolle spielt. Wenn die Renten jährlich um zwei oder drei Prozent steigen, um die Kaufkraftverluste auszugleichen, schiebt das viele Senioren über die Grenze des Grundfreibetrags. Man nennt das kalte Progression. Der Staat profitiert davon, wenn er die Freibeträge nicht im gleichen Maße anhebt wie die Renten steigen. Es ist also ratsam, die eigenen Finanzen im Blick zu behalten und frühzeitig Rücklagen für eventuelle Steuernachzahlungen zu bilden.

Die Bedeutung der privaten Vorsorge

Wer heute noch im Berufsleben steht, sollte bei der Planung seiner Altersvorsorge die Nettoperspektive einnehmen. Es bringt nichts, sich über eine hohe Bruttorente zu freuen, wenn man die Steuerlast nicht einplant. Investitionen in Aktien oder ETFs über ein normales Depot können hier eine sinnvolle Ergänzung sein. Gewinne aus Wertpapieren werden aktuell mit der Abgeltungsteuer von 25 Prozent (plus Soli und ggf. Kirchensteuer) belegt. Oft ist das günstiger als der persönliche Einkommensteuersatz auf eine hohe Rente. Es ist ein Rechenspiel, das man individuell durchführen muss.

Beratungsstellen und Hilfe

Es gibt offizielle Stellen, die neutral informieren. Die Deutsche Rentenversicherung bietet Beratungen an, auch wenn diese keine Steuerberatung im rechtlichen Sinne ersetzen können. Sie erklären dir aber genau, wie hoch dein steuerfreier Rentenanteil ist und welche Beträge an das Finanzamt gemeldet wurden. Auch die Verbraucherzentralen haben oft Experten für Altersvorsorge, die das Kleingedruckte in privaten Verträgen analysieren können. Wer unsicher ist, sollte diese Angebote nutzen, bevor das Kind in den Brunnen gefallen ist.

Wichtige Fakten im Überblick

Man muss kein Steuerexperte sein, um die Grundlagen zu verstehen. Hier sind die Kernpunkte, die man im Kopf behalten sollte:

- Der Renteneintritt entscheidet über den lebenslangen Rentenfreibetrag.

- Der Grundfreibetrag schützt kleine Renten vor dem Zugriff des Fiskus.

- Kranken- und Pflegeversicherungsbeiträge sind voll absetzbar.

- Jede Rentenerhöhung nach dem Start ist voll steuerpflichtig.

- Handwerkerleistungen und Haushaltshilfen mindern die Steuer direkt.

Es ist eine Illusion zu glauben, dass man als Rentner im „steuerfreien Raum“ lebt. Das Gegenteil ist der Fall. Das Finanzamt ist ein ständiger Begleiter im Ruhestand geworden. Wer das akzeptiert und seine Unterlagen ordentlich sortiert, erlebt beim Bescheid keine böse Überraschung. Es geht nicht darum, den Staat zu prellen, sondern darum, keinen Euro mehr zu zahlen, als man gesetzlich muss. Die Möglichkeiten zur Steueroptimierung sind auch im Alter vorhanden, man muss sie nur kennen und nutzen.

In der Praxis bedeutet das oft, Belege zu sammeln, die man früher vielleicht weggeworfen hätte. Jede Arztrechnung, jede Quittung für Medikamente und jede Rechnung vom Malermeister kann am Ende den Unterschied machen, ob man eine Weltreise plant oder das Geld nach Karlsruhe schickt. Sei also wachsam und lass dich nicht von der Bürokratie abschrecken. Das System ist komplex, aber mit ein wenig Einarbeitung beherrschbar.

- Prüfe deinen Rentenbescheid auf das Jahr des Rentenbeginns und ermittle deinen persönlichen Rentenfreibetrag.

- Sammle konsequent alle Belege für außergewöhnliche Belastungen wie Medikamente, Zahnersatz oder Brillen.

- Beantrage beim Finanzamt eine Nichtveranlagungs-Bescheinigung, falls deine Einkünfte unter dem Grundfreibetrag liegen.

- Nutze Lohnsteuerhilfevereine für eine kostengünstige Prüfung deiner Steuererklärung, um keine Abzugsmöglichkeiten zu übersehen.

- Plane bei Rentenerhöhungen einen kleinen Puffer für mögliche Steuerzahlungen ein, da diese Erhöhungen voll versteuert werden.