Karl-Heinz sitzt am Küchentisch, das Licht der tiefstehenden Novembersonne fällt schräg durch das Fenster und beleuchtet die feinen Staubpartikel, die in der Luft tanzen. Vor ihm liegt nicht mehr das dicke, ledergebundene Haushaltsbuch, in dem er über Jahrzehnte hinweg jede Mark und jeden Euro mit der Akribie eines Uhrmachers notierte. Stattdessen ruht dort ein flaches Tablet, dessen Oberfläche die Spuren seiner Arbeit im Garten trägt. Sein Zeigefinger schwebt einen Moment über dem Bildschirm, bevor er die gewohnte Adresse eingibt. Er tippt Www Online Banking Sparkasse De in die Leiste, ein ritueller Akt, der die physische Schwere der alten Bankfiliale am Marktplatz in die Schwerelosigkeit des Digitalen überführt hat. Es ist ein stiller Moment, fast andächtig, in dem die Ersparnisse eines ganzen Lebens hinter einer Glaswand aus Pixeln und Verschlüsselungen sichtbar werden.

Früher bedeutete Banking das Geräusch von schweren Türen, das Knallen von Stempeln auf Papier und den Geruch von Bohnerwachs und diskretem Parfüm. Man kannte den Berater, man kannte die Schalterhalle. Heute ist diese Beziehung in eine abstrakte Ebene gewandert. Die Sparkassen, jene Urgesteine der deutschen Finanzgeschichte, die seit der ersten Gründung in Hamburg im Jahr 1778 als Institute für das Volk fungierten, haben ihre DNA in den Binärcode übersetzt. Es geht dabei um mehr als nur um Zahlen auf einem Display. Es geht um das Gefühl von Sicherheit in einer Welt, die sich immer schneller dreht und in der die physischen Ankerpunkte nach und nach verschwinden.

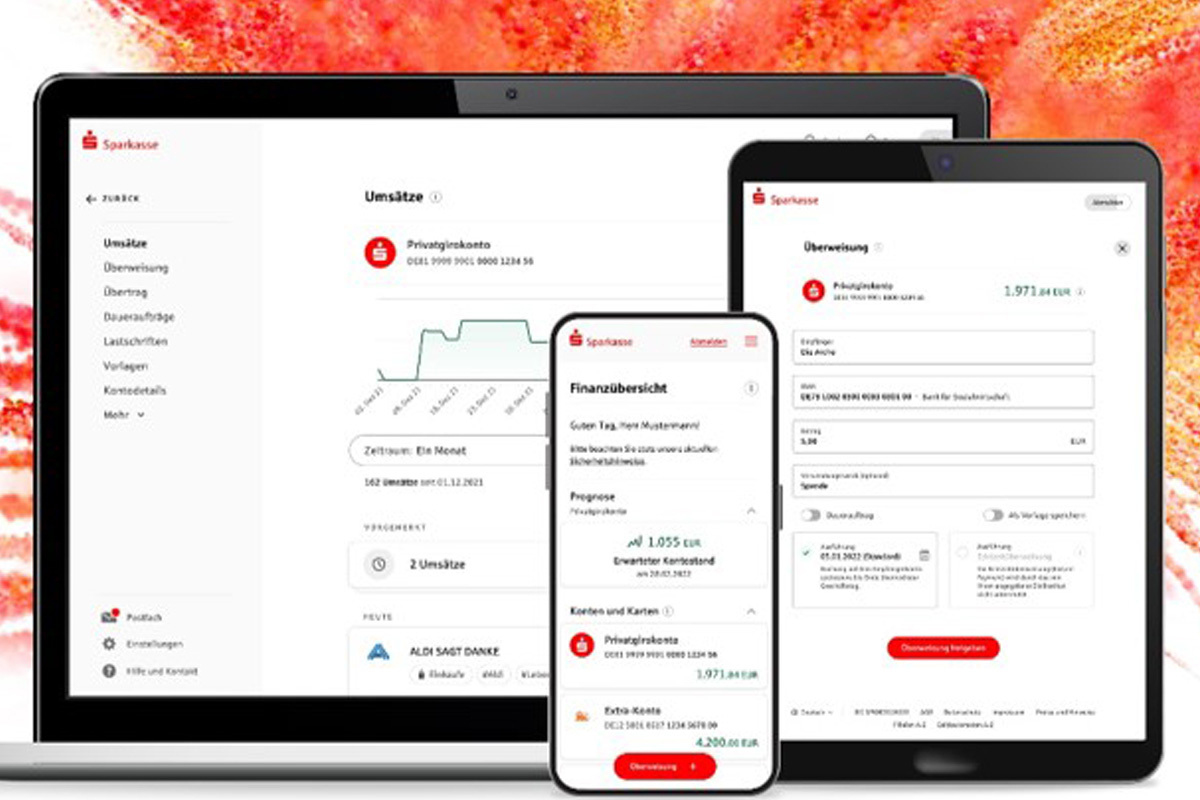

Die Architektur der digitalen Heimat

Wenn Karl-Heinz auf den Bildschirm schaut, sieht er keine bloße Benutzeroberfläche. Er sieht die digitale Entsprechung der roten Backsteingebäude, die in fast jeder deutschen Kleinstadt das Stadtbild prägen. Die Herausforderung für die Entwickler hinter diesen Systemen besteht darin, die Solidität eines Tresors in eine Welt zu übertragen, die sich flüchtig anfühlt. Die Benutzeroberfläche muss intuitiv sein, aber sie darf nicht verspielt wirken. Seriösität ist hier kein ästhetisches Merkmal, sondern eine funktionale Notwendigkeit.

Wissenschaftler wie der Soziologe Hartmut Rosa beschreiben unsere Ära oft durch den Begriff der Beschleunigung. Alles muss sofort verfügbar sein, jede Transaktion in Echtzeit geschehen. Doch im Bereich der Finanzen führt diese Geschwindigkeit oft zu einem paradoxen Unbehagen. Wir wollen, dass unser Geld schnell fließt, aber wir wollen auch, dass es sicher ruht. Die Architektur von Www Online Banking Sparkasse De spiegelt diesen Spagat wider. Hinter den schlichten Menüführungen und den klaren Kontenübersichten arbeitet eine Maschinerie, die weit über das hinausgeht, was der Nutzer an der Oberfläche wahrnimmt.

Es sind kryptografische Verfahren, die auf Primfaktorzerlegung basieren, und Algorithmen zur Betrugserkennung, die im Hintergrund wie unsichtbare Wächter fungieren. Jedes Mal, wenn eine Überweisung getätigt wird, findet eine stille Kommunikation zwischen Servern statt, die über das gesamte Land verteilt sind. Die Sparkassen-Finanzgruppe betreibt mit der Finanz Informatik einen der größten Banken-IT-Dienstleister Europas. Hier werden nicht nur Daten verarbeitet, sondern Existenzen verwaltet. Wenn das System eine Unregelmäßigkeit meldet, wenn eine Anmeldung von einem ungewöhnlichen Ort aus erfolgt, greifen Mechanismen, die das Erbe der alten Schalterbeamten angetreten haben – nur ohne die menschliche Stimme, dafür mit mathematischer Präzision.

Die Evolution von Www Online Banking Sparkasse De

Der Weg in diese digitale Gegenwart war kein Sprung, sondern ein langer, manchmal mühsamer Marsch. Wer sich an die Anfänge erinnert, denkt an klobige Modems, die seltsame Pfeiftöne von sich gaben, und an Listen mit Transaktionsnummern, die man wie einen Schatz im obersten Schreibtischfach hütete. Diese Papier-TANs waren die letzte physische Verbindung zwischen dem Kunden und seinem Geld im Netz. Sie fühlten sich echt an, man konnte sie anfassen, man konnte sie durchstreichen.

Die Ablösung dieser analogen Reste durch Apps und Push-Verfahren markierte einen Wendepunkt in der psychologischen Wahrnehmung von Besitz. Geld ist heute weitgehend entmaterialisiert. In Deutschland, einem Land, das für seine Liebe zum Bargeld und seine Skepsis gegenüber rein digitalen Lösungen bekannt ist, war dieser Prozess besonders sensibel. Die Sparkassen mussten ihre Kunden an die Hand nehmen, ohne sie zu bevormunden. Sie mussten beweisen, dass die Sicherheit nicht im Papier liegt, sondern in der Verschlüsselung.

Heute navigiert eine Generation durch diese Systeme, die nie ein Sparbuch in den Händen hielt. Für sie ist der Zugriff auf das Konto so natürlich wie das Atmen. Doch für Menschen wie Karl-Heinz bleibt es ein bewusster Vorgang. Er prüft die IBAN zweimal, er kontrolliert den Betrag, er wartet auf die Bestätigung. In diesem Moment der Verzögerung liegt eine alte Tugend: die Sorgfalt. Das System erlaubt es ihm, diese Sorgfalt beizubehalten, während es gleichzeitig die Barrieren von Raum und Zeit auflöst. Er muss nicht mehr durch den Regen laufen, um die Miete zu überweisen. Er tut es zwischen dem Frühstück und der Gartenarbeit.

Die Psychologie des Vertrauens in Zahlen

Vertrauen ist eine zerbrechliche Währung. In der Finanzwelt wird es oft durch Bilanzen und Eigenkapitalquoten gemessen, aber für den Einzelnen entsteht es durch Verlässlichkeit. Wenn die Seite lädt, wenn der Kontostand korrekt angezeigt wird, wenn die Überweisung am nächsten Tag beim Empfänger ankommt – das sind die kleinen Siege der Technik über das Misstrauen.

In einer Studie der Universität Hohenheim zur digitalen Transformation im Bankwesen wurde deutlich, dass die regionale Verankerung der Institute auch im Digitalen eine Rolle spielt. Die Menschen vertrauen einer Schnittstelle eher, wenn sie wissen, dass sie im Notfall noch immer zu einem echten Gebäude gehen und mit einem echten Menschen sprechen können. Das Digitale ist kein Ersatz für das Lokale, sondern dessen Erweiterung. Die Webseite wird zum Portal in eine vertraute Welt, die lediglich ihre Form verändert hat.

Karl-Heinz erinnert sich an eine Zeit, in der er für einen Kreditantrag im Büro des Filialleiters saß. Es gab Kaffee aus dünnen Porzellantassen und das Gespräch drehte sich erst um das Wetter, dann um das Hausprojekt und schließlich um die Zinsen. Heute kann er solche Dinge online vorbereiten. Die menschliche Komponente ist nicht verschwunden, sie hat sich nur nach hinten verlagert. Die Berater sitzen nun vor Dashboards, die ihnen helfen, die Bedürfnisse ihrer Kunden besser zu verstehen, noch bevor diese den ersten Klick machen. Es ist eine datengestützte Empathie, die versucht, den Menschen hinter der Kontonummer nicht zu verlieren.

Zwischen Bequemlichkeit und Selbstbestimmung

Die Digitalisierung des Geldes bringt eine Autonomie mit sich, die früher undenkbar war. Man ist nicht mehr an Öffnungszeiten gebunden. Die Bank hat niemals geschlossen. Aber diese Freiheit fordert auch einen Preis: die Eigenverantwortung. Wer Www Online Banking Sparkasse De nutzt, wird zum eigenen Kassierer. Man muss lernen, Phishing-Mails von echten Nachrichten zu unterscheiden. Man muss verstehen, dass Passwörter wie Hausschlüssel sind, die man nicht unter der Fußmatte liegen lässt.

Die Sparkassen investieren enorme Summen in die Aufklärung ihrer Kunden. Es geht darum, eine digitale Kompetenz zu schaffen, die über das bloße Bedienen einer App hinausgeht. In den Schulungsräumen der Volkshochschulen sitzen Senioren vor ihren Smartphones und lernen, wie sie ihre Finanzen sicher verwalten. Es ist eine Form der demokratischen Teilhabe. Wer vom digitalen Zahlungsverkehr ausgeschlossen ist, verliert in der heutigen Gesellschaft zunehmend den Anschluss.

Dabei geht es nicht nur um den Komfort. Es geht um die Fähigkeit, das eigene Leben zu organisieren, Rechnungen zu begleichen, für das Alter vorzusorgen oder den Enkeln ein Geldgeschenk zum Geburtstag zu schicken. Diese kleinen Gesten des Alltags finden nun auf einer Bühne statt, die aus Glas und Licht besteht. Die technische Komplexität wird dabei so weit wie möglich reduziert, damit die menschliche Intention im Vordergrund stehen kann.

Die unendliche Kette der Transaktionen

Jede Zahl, die auf dem Bildschirm von Karl-Heinz erscheint, ist Teil eines gigantischen Netzwerks. Wenn er seine Stromrechnung bezahlt, setzt er einen Prozess in Gang, der über Clearinghäuser der Bundesbank und europäische Zahlungssysteme wie TARGET2 abgewickelt wird. Es ist ein Ballett der Daten, das vierundzwanzig Stunden am Tag, sieben Tage die Woche stattfindet.

Früher dauerte eine Überweisung Tage. Das Geld war „unterwegs“, ein mysteriöser Zustand, in dem es sich weder auf dem einen noch auf dem anderen Konto befand. Heute ist dieser Zwischenraum fast vollständig verschwunden. Die Echtzeit-Überweisung hat die Erwartungshaltung radikal verändert. Wir leben in einer Welt des Sofortigen. Das hat Auswirkungen auf unser Verhältnis zum Konsum, aber auch auf unsere Geduld. Die Bank muss mit dieser Geschwindigkeit Schritt halten, ohne dabei die Sicherheit zu opfern. Jeder Klick ist ein Versprechen, dass das System hält, was es verspricht.

Für Karl-Heinz ist das alles weit weg. Er sieht nur die Bestätigung auf seinem Tablet. Ein grüner Haken, ein kurzes Aufblinken, das Signal, dass alles seine Ordnung hat. Er schließt den Browser-Tab und legt das Gerät beiseite. Er spürt keine Euphorie über die technische Meisterleistung, die gerade in Sekundenbruchteilen stattgefunden hat. Er spürt stattdessen eine tiefe Ruhe. Die Gewissheit, dass sein Anteil an der Welt, so klein er im globalen Maßstab auch sein mag, sicher verwahrt ist.

Die Zukunft der Nähe

Man könnte meinen, dass die zunehmende Digitalisierung die Sparkassen überflüssig macht. Wenn alles online geschieht, wozu braucht man dann noch die Filiale an der Ecke? Doch die Realität zeigt ein anderes Bild. In Krisenzeiten, wenn die Märkte schwanken oder persönliche Schicksalsschläge die finanzielle Planung über den Haufen werfen, suchen die Menschen das Gespräch. Das Digitale ist das Werkzeug für den Alltag, aber das Analoge bleibt das Fundament für die großen Fragen.

Die Herausforderung der kommenden Jahre wird darin bestehen, diese beiden Welten noch enger miteinander zu verknüpfen. Künstliche Intelligenz wird vermutlich bald dabei helfen, Ausgabenmuster zu analysieren und individuelle Spartipps zu geben. Vielleicht wird die Webseite der Zukunft kein statisches Portal mehr sein, sondern ein proaktiver Assistent. Doch egal wie fortschrittlich die Technik wird, das Grundbedürfnis bleibt gleich: Der Mensch will wissen, dass sein Hab und Gut in guten Händen ist.

Das Vertrauen der Kunden ist das wertvollste Kapital, das eine Bank besitzen kann, weit wertvoller als jede Goldreserve in einem Tresor.

Karl-Heinz steht auf und geht zum Fenster. Draußen fegt der Wind die letzten Blätter vom Apfelbaum. Er denkt nicht mehr an die Überweisung, die er gerade getätigt hat. Er denkt an das nächste Frühjahr, an die neuen Setzlinge, die er kaufen wird, und an die Zeit, die ihm bleibt, um seinen Garten zu pflegen. Das System im Hintergrund hat seinen Dienst getan. Es hat ihm die Freiheit gegeben, sich um die Dinge zu kümmern, die wirklich zählen.

Er blickt noch einmal kurz auf das dunkle Display des Tablets, das nun wieder wie eine einfache schwarze Glasplatte wirkt. In der Spiegelung sieht er sein eigenes Gesicht, gezeichnet von den Jahren, aber zufrieden. Die Welt der Nullen und Einsen hat sich für heute wieder schlafen gelegt. Die schwere Eichentür der Tradition und die lautlose Architektur der Moderne haben sich für einen Moment die Hand gereicht und ihn sicher auf die andere Seite begleitet.

Draußen beginnt es zu dämmern, und das erste Licht der Straßenlaterne entzündet sich.